上周的美聯儲會議標誌著美國貨幣政策的重大轉變,反映激進的加息周期將結束,並預測到 2024 年利率將降低。這一關鍵性變化背後是美聯儲認同通脹受到抑制,對投資者來說至關重要,因為它預示著利率環境將從緊縮轉向潛在的寬鬆,從而對各種投資策略產生影響。

本周頭條新聞: 駕馭投資新格局:FOMC 會議的影響

來源:彭博社

來龍去脈:

美聯儲最近的會議標誌著美國貨幣政策的關鍵轉變,即從緊縮加息時期向潛在寬鬆階段的微妙過渡。這一重大發展反映了美聯儲對不斷變化的經濟狀況的反應,特別是在通脹和經濟增長方面。

會議期間,美聯儲決定維持利率穩定,這反映出美聯儲預計到 2024 年利率將降低,這與美聯儲近期積極加息的立場明顯不同。美聯儲官員的預測中值顯示,到 2024 年底,利率可能會從目前的 5.25% 到 5.50% 的區間下調0.75厘。這明顯反映與之前的趨勢相反,可能沒有必要進一步加息。

美聯儲主席鮑威爾在會後新聞發布會上的評論強調了這一轉變。他承認經濟的不可預測性,並表示美聯儲對在必要時加息持開放態度,同時也表示傾向於降低政策利率。市場對這一聲明做出了積極回應,股票上升,國債收益率下降,這突顯美聯儲修正立場的重要意義。

我們為什麽要關注?

資料來源:彭博社

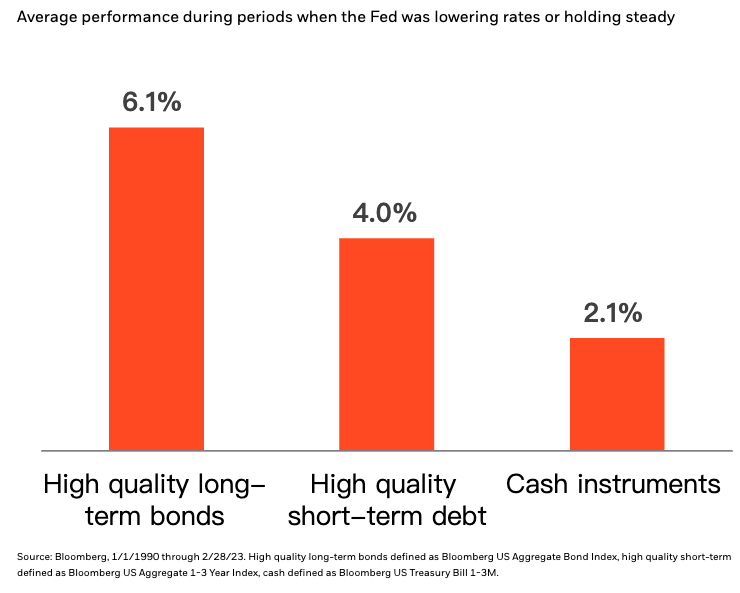

傳統上偏愛現金或貨幣市場基金的投資者應注意這一轉變。歷史數據顯示,在加息高峰過後,現金的回報明顯落後於投資級公司債券。隨著利率可能下調,債券,尤其是期限較長的債券,將提供更具吸引力的回報,因為利率下調通常會提高定息債券的價值,而現金回報則與央行基準利率下降保持一致。

這種環境為投資者提供了一個重新考慮資產配置的重要機會。從以現金為中心的策略轉向包括債券在內的平衡策略,可以充分利用預期的市場動態。

總之,美聯儲從加息立場轉向潛在的寬鬆階段,標誌著投資策略的一個重要轉折點。對於投資者來說,轉向投資債券而非現金或貨幣市場基金,是在新形勢下平衡安全需求與高回報潛力的戰略舉措。

本周市場回顧

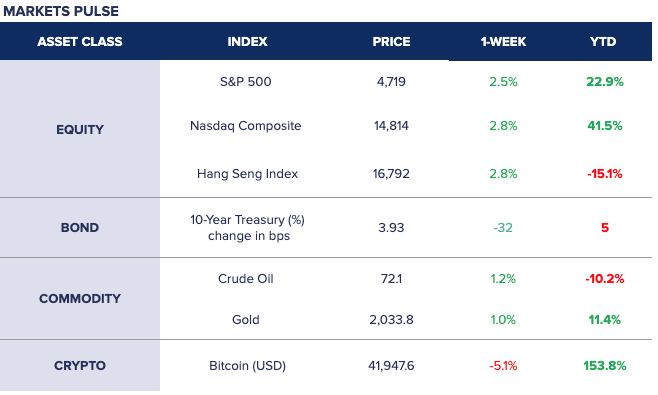

本周金融市場在美聯儲積極貨幣政策的推動下,美國股市出現了明顯的上揚。標準普爾 500 指數和納斯達克綜合指數分別上漲 2.5% 和 2.8%。在亞洲,香港恒生指數扭轉了下跌趨勢,上漲了 2.8%。在債券市場,10 年期國債收益率從 4.25% 降至 3.93%。大宗商品市場也出現了企穩跡象,原油和黃金分別小幅上漲了 1.2% 和 1.0%。然而,比特幣卻逆勢下跌,錄得 5.1%的跌幅,突顯了加密貨幣市場的波動性。

資料來源︰Google財經,Syfe Research,2023 年 12 月 16 日

本周有哪些看點?

金融市場將密切關注兩個關鍵的經濟數據發布。周二,歐元區將公布 CPI數據。分析師預測該數據為 2.4%,較上年下降 0.5%。這一通脹數據對中央銀行具有重要意義,因為它在維持物價穩定方面發揮著關鍵作用。此外,本周三,美國將公布一季度國內生產總值(GDP)數據,預期為強勁增長 5.2%,大大高於上一季度 2.1%的增幅。這些數據是衡量經濟健康狀況的關鍵指標,將受到投資者和決策者的密切關注。