近年來,Smart Beta投資策略日益普及。Syfe環球百份百股票組合正正是一個採用多重因子方法構建的Smart Beta投資組合。

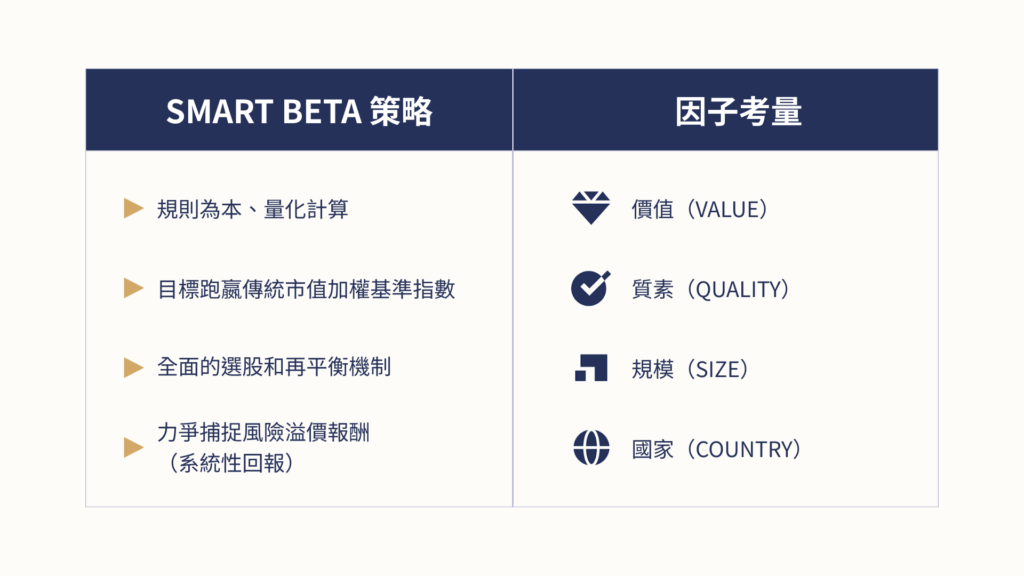

Smart Beta投資策略是在構建股票組合時通過將一個或數個因子納入考慮,並力求降低成本投資,以獲取更佳回報的策略。因子是推動投資回報的特徵,亦正正是為什麼Smart beta又稱為因子投資(factor investing)的理由。

從學術角度來看,Smart beta旨在通過提取多個因子的風險溢價來提升系統性回報。風險溢價是指相對於無風險資產而言,投資者在特定投資行為中承擔額外風險所獲得的額外回報。為獲取風險溢價,Smart beta投資組合會側重於一個或多個有助於跑贏大市的因子。

甚麼是因子(Factor)?

因子並非新事物。因子的概念建基於嚴謹的學術研究,並獲得諾貝爾獎得主的研究支持,其中最著名的是法馬-佛倫奇三因子模型(Fama-French three-factor model)。這個模型由諾貝爾獎得主Eugene Fama和Kenneth French於1992年提出,認為市場回報可由規模(Size)、價值(Value)和市場風險(Market Risk)這3個因子解釋。該模型其後擴展為五因子模型,包括質素(Quality)(或者盈利能力 profitability)。

Fama和French發現,小型股票的長期回報系統性地高於大市值股票。價值因子則建基於低市賬率股票(價值股)相比高市賬率股票(增長股)表現更強。質素作為投資因子,側重於具有強勁基本面的公司,如高盈利能力、穩定盈利和穩健資產負債表。

Syfe採用的多重因子方法投資策略

基金運用因子構建投資組合的其中一種方式,是選擇金融機構認為會有超額表現的個別因子,然後讓投資組合側重於這些因子。例如基金經理若然希望採用五因子模型,他們可能會將投資組合按適當比例分配至小型股、價值股和優質股。

Syfe投資團隊在構建環球百份百股票投資組合時,則考慮了以下因子:規模、價值、質素和國家覆蓋。這些因子的選擇旨在產生更佳的經風險調整回報。

Syfe環球百份百股票投資組合包含什麼?

投資組合由股票交易所買賣基金(ETF)和指數基金構建而成,投資於超過5,800間全球頂尖上市企業。當中包括微軟、亞馬遜、META(Facebook母企)、沃爾瑪、蘋果等企業。

與此同時,環球百份百股票投資組合運用多個基礎廣泛的ETF,多元化投資地域,涵蓋美國、歐洲及其他市場。

我們的ETF選擇準則

為實踐專屬的Smart beta策略,Syfe使用流動性最高和成本最低的ETF來體現所選取的重要的因子。我們選擇使用ETF而非個別股票,以提供廣泛且具成本效益的投資分散。通過選擇具高流動性和低成本的ETF,我們可降低客戶的投資成本,減少買賣差價,並讓客戶能靈活地進行投資或套現。

為了使環球百份百股票投資組合側重規模因子,我們採用標普500等權重ETF(UCITS)。這是一隻追蹤標普500指數的等權重ETF,減少特大型股的主導地位。

規模、質素和價值因子則通過美國目標價值主動型ETF實踐。該基金專注投資於美國中小型企業,主要持股包括切薩皮克能源、景順和Sofi Technologies。

投資組合中的護城河ETF亦體現價值和質素因子。該基金投資於美國具有可持續競爭優勢或「寬護城河」企業,主要持股包括Adobe、Salesforce、百事可樂和吉利德科學。

針對新興市場,我們採用MSCI核心新興市場指數ETF(IMI UCITS)、MSCI中國ETF和中證中國互聯網ETF。這些基金投資於包括中國、南韓、印度和巴西等新興市場國家超過2,000隻股票。主要持股包括台積電、阿里巴巴、騰訊、三星和信實工業。

投資者可否自建Smart beta策略投資組合?

也許部分投資者會想知道能否以親自動手設立(DIY)一個Smart beta策略投資組合。這當然可行,投資者通過使用因子ETF來投資於特定因子便可達到目的。

不過環球百份百股票投資組合有別於其他因子ETF的地方,在於Syfe的因子配搭和投資組合優化。透過環球百份百股票投資組合,你能擁有一個充分分散於環球市場的全股票投資組合,讓你輕鬆地從香港投資股票。這個投資組合側重於持續帶來卓越表現的關鍵因子。

你無需苦惱於分析數百個因子,再從中作出抉擇。Syfe環球百份百股票投資組合經過優化,側重於長遠能提供最高潛在經風險調整回報的因子。

將Smart beta策略發揮得淋漓盡致:Syfe環球百份百股票投資組合

專業管理的Smart beta投資策略組合,除了令投資者節省時間、減少煩憂,環球百份百股票投資組合還具備傑出的成本優勢。

投資組合持有多隻ETF。若投資者自行複製這Smart beta策略投資組合,在經紀佣金和最低投資額方面的開支將相當可觀。

零經紀佣金和無最低投資門檻的環球百份百股票投資組合無疑是更佳選擇。投資者既能享受Smart beta因子策略帶來的長期更佳的經風險調整回報,還可同時維持低廉成本。