通貨膨脹見頂?

週五股市整體上漲,由於對經濟衰退的擔憂略有消退,標準普爾 500 指數上漲 3%,本週收盤上漲近 7%。儘管如此,標普 500 指數年初迄今仍下跌 18%。

上週三大推動市場的因素:第一是通脹預期下降;第二,經濟前景疲弱;第三,美聯儲沒有完全收回量寬期間 印出來流動性。

芝商所利率期貨暗示 9 月加息 75 個基點的可能性為 25%。美聯儲的五年盈虧平衡通脹率由6 月 15 日的 3% 降至 6 月 24 日的 2.8%。最新的消費者通脹預期下降,低於 14 年高點。這項來自密歇根大學的調查稱,消費者預計未來五到十年價格將平均上漲 3.1%。通脹預期通常用於衡量消費者行為——通脹上升可能會讓消費者認為未來物價可能會更高,因此他們會提前消費並要求更高的工資,從而導致更高的通脹率。

聖路易斯聯儲銀行行長 James Bullard 表示,經濟衰退的擔憂被誇大了,而美聯儲主席鮑威爾承認及事實證明,為美國經濟鋪排一個軟著陸變得越加困難。

「較軟」地著陸?

美國第二季 GDP 增速預計為 0%,5月零售數據為負,ISM 製造業和服務業指數雙雙下滑,消費者信心亦有下降。 這些放緩都讓市場相信美聯儲正在有效地為過熱的經濟降溫。

鮑威爾在參議院表示,美聯儲的目標是在未來兩年內收回 2.5-3 萬億美元,大約是疫情期間所印製流動性的 50%。

預期今個星期環球的叙述都是繼續粉飾櫥窗。但有點要關注的是企業債債券市場上個星期的反彈並不如股市般強勁。

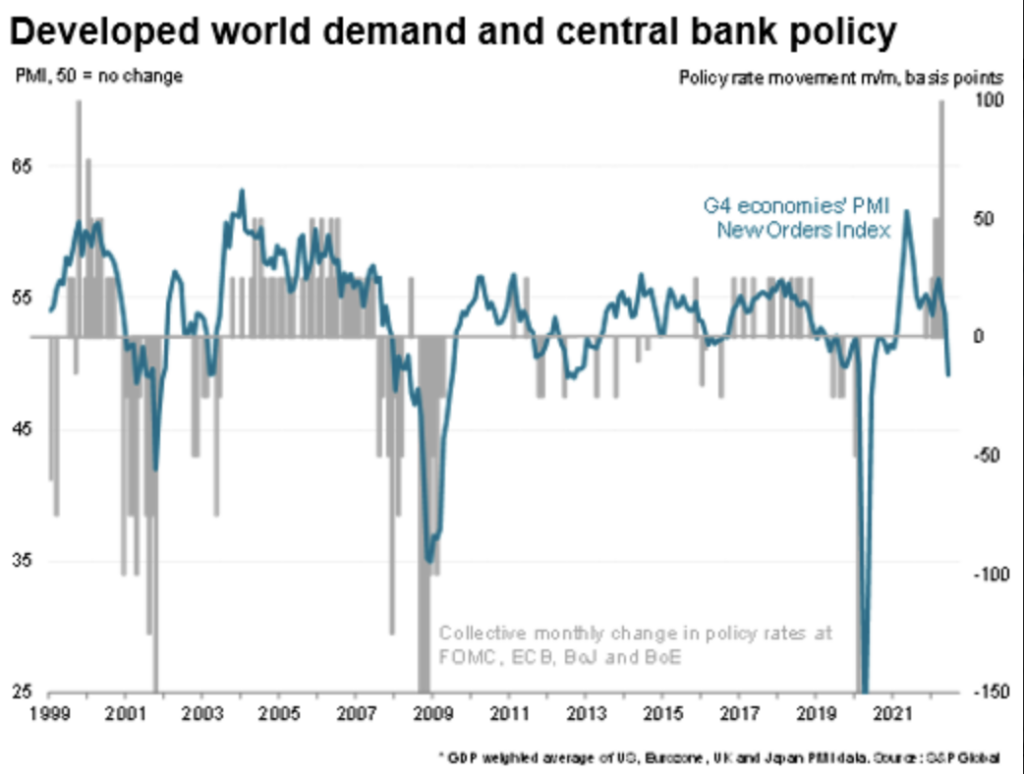

其他發達市場的 PMI 數據顯示製造業的新增訂單下降。 這些下跌可能是由更高的利率、能源不安全、中國的封城措施和俄羅斯入侵烏克蘭所造成。

瑞銀的分析師研究了過去 100 年來美國的經濟衰退,並將其歸類為淺度( GDP 下降 3% 或更少)或深度衰退( GDP 下降 3% 以上)。 淺度衰退通常與央行提高利率有關——這是我們目前面臨的情況。

數據顯示,在淺度衰退中,市場平均下跌約 11%,並在開始後約 4 個月見底。 在更嚴重的衰退中,市場往往會下跌約 24%,並在開始後大約 9 個月內觸底。

由於勞動市場依然強勁,即使美國經濟陷入衰退,有證據顯示這可能是一個淺度的衰退。

中國的牛市

中國股市也表現良好,以 Kraneshares CSO 中國互聯網 ETF (KWEB) 為代表的互聯網公司領漲,本週上漲 4%。許多股票自 3 月份的觸底以來反彈不少,拼多多的股價已經翻了一倍有多,而美團則上漲了 80%,其次是京東和快手,漲幅接近 50%。

6.18 購物節增長放緩,但新的電商消費者行為增長突出(直播、對家用電器和戶外裝備的興趣增加)。 6.18 購物節由京東發起,現在成為了全民購物節。縱使京東增長放緩,但銷量仍高了 10%。 快手在 5.20-6.19 促銷期間,品牌商戶的 GMV 同比增長 515%。抖音在 6.1-6.18 促銷期間表現強勁,訂單量同比增長超過 80%。

儘管這些平台公司最近實力強勁,但我們看到公司創始人們正在正在減持他們公司的股票。京東創始人劉強東近1個月賣出了 10億 美元左右京東和京東健康的股票;美團創始人王興也在一周內賣出了 2500 萬港元的股票。與此同時,騰訊過去的第一大股東 Nasper 已告知市場,他們將在市場上逐步減持騰訊股票,以每日 5% 的交易量為上限。

電動汽車行業在李克強總理主持的國務院會議上得到提振,李克強重申支持該行業並延長對新電動汽車的稅收優惠。

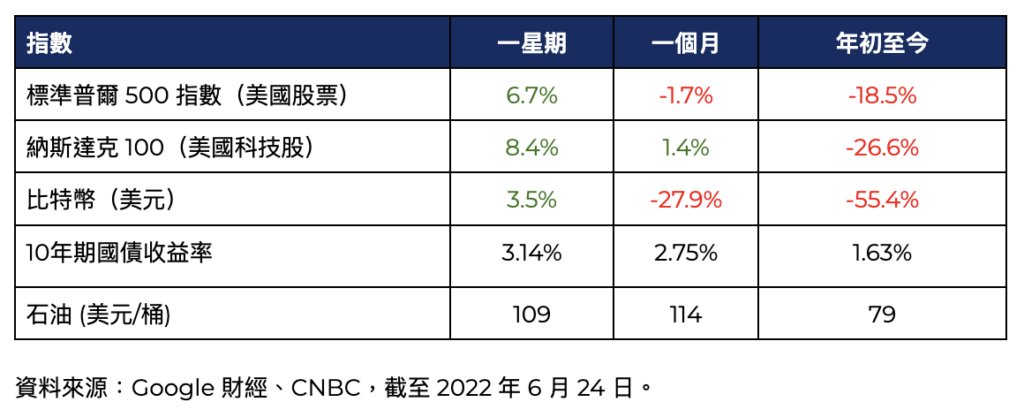

市場數據