配合量化緊縮的另外一招

除了加息以外,美聯儲還有另一個對抗通脹的工具:縮表。預計高達 600 億美元的美國國債和 350 億美元的抵押證券將脫離資產負債表,幾乎是美聯儲上次縮減資產負債表時上限的兩倍。

鮑威爾預計,資產負債表需要「兩年至兩年半時間」才能達到「新的平衡」。有經濟學家認為,如果經濟在 2023 年陷入衰退,縮表的步伐可能會放緩,美聯儲可能需要再次放寬政策。

上一次的縮表是在 2018 年,由於市場參與者擔心美聯儲過快地收緊流動性,股市應聲下跌。 由於最近相對股市樂觀的情緒,這一次市場有更多的共識是必須這樣做,甚至可能需要做得更多,這表明市場的財務狀況未像美聯儲希望的那樣收緊。

熊市中反彈還是牛市?

市場熱衷討論這是處於熊市反彈還是新牛市的開始。標普 500 上週打破了四連漲的勢頭,收盤下跌 1%。

儘管如此,美國股市的各個板塊上個月普遍有所反彈,如下圖所示。

小總結:隨著夏季完結, 9 月的 FOMC 會議和 11 月的美國中期選舉即將來臨,在投資者等來更明確的通脹和增長方向前,市場可能會出現更多波動。

與 5.5% 失之交臂

正如預期,中國零售銷售、直接投資和工業產出數據在 7 月份均出現放緩。目前市場對 2022 年 GDP 增長率的共識為 3.8%。

除了房地產銷售下滑、潛在債務問題和房屋貸款抵制之外,中國製造商還在應對潛在的新訂單放緩問題。製造商在需求和生產方面也在苦苦掙扎。 和其他國家一樣,我們都面臨著全球暖化和超級炎熱的夏天。幾個主要城市有長達數月的熱浪記錄。

水力發電的供電量受高溫和乾旱的影響而大大降低。四川作為重點工業省份之一,過去嚴重依賴水電。省政府已暫停向多家工廠供電,迫使富士康等製造商停工。

市場預計中國政府將繼續刺激經濟——尤其是在今年臨近全國代表大會的時候。汽車銷售仍然是焦點,尤其是電動汽車——利好消費以及相關的高科技製造業。

降低社會信貸成本的勢頭延續,貸款優惠利率 在8 月 22 日(LPR) 有所下調。在8 月的定價,1 年 LPR 從 3.7% 下調至 3.65%,5 年 LPR 從 4.45% 下調至4.3%。中國抵押貸款定價主要是基於 5 年的 LPR,這次 0.15% 的降幅超過了最初 0.10% 的預期。

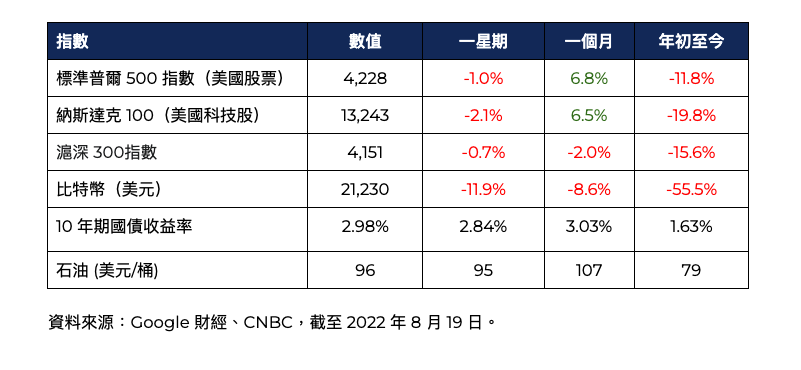

市場數據