香港人壽命在全球名列前茅,然而當提到退休時,卻有57%*港人預計屆時仍需要繼續工作,反映積蓄不足以應付生活,到底應如何更好地規劃財富,關鍵是作出合適的選擇。

其中一項較容易被忽視的就是強積金,當中原因不少人在管理強時都會遇到困難,或者只視之為一個入職時要簽署的文件而沒認真思考,亦都從來未有太期望亦沒有主動管理,因而錯失改善回報的機會。

化被動為主動

根據一項調查顯示*,有近一半年輕人士將25%或更少的資產配置給股票,相反有四份一年者人士將75%的資產配置給股票,造成配置不匹配的情況。這很可能導致回報不似預期,錯過複息效應帶來的長線回報。

事實上在過去5年,不同類型的強積金基金的平均年化凈回報率介乎於-0.4%至3.3%^之間。而根據Syfe的強積金建議,其歷史回溯測試2.78%至8.49%**之間,反映有效的資產配置和積極的強積金基金選擇的重要性不言而喻。

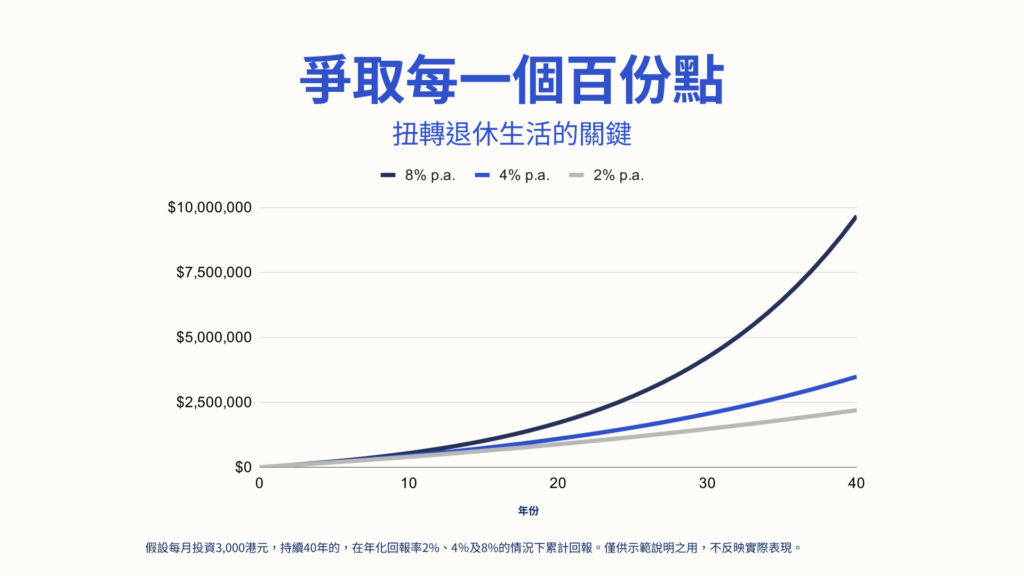

爭取每一個百份點:扭轉退休生活的關鍵

然而,普遍人皆惰性,對於30、40年後的投資,未必在當刻積極作出管理,甚至從來為自己的風險水平定期作出調整,因而錯失機會。

單計1至2個百份點帶來的改變看似不多,不過長期的複息效應可以帶來巨大的分別。假設每月投資3,000港元去計算,在可能長達40年工作生涯下,2%的年化回報率將會帶來220萬港元的回報。

在4%的情況下,累計退休金已經大幅上升至350萬元。甚至乎,在8%的情況下,其累計金額有望接近1000萬元。

假設每月投資3,000港元,持續40年的,在年化回報率2%、4%及8%的情況下累計回報。僅供示範說明之用,不反映實際表現。

*資料來源︰Fidelity Global Research, Manulife investment research, Human Resources Online (MPF Investment Fund), Prudential HK research (MPF post pandemic)

**採用個別基金過去 5 年或成立日期以來(以較遲者為準)的歷史數據進行回溯測試,以評估投資組合策略的表現。年度收益是根據回測投資組合所包括的基金,在扣除相關費用後計算出來每日 資產淨值的幾何平均值,所使用的數據皆來自彭博。在回測過程中,將假設每半年對投資組合進行一次 調整,以在特定條件下實現收益最佳化,並在不同的市場條件下進行全面分析,包括市場低迷和重大宏觀經濟事件。建議和披露聲明。

^資料來源︰積金局季刊2023年12月

免責聲明︰

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。