香港退休規劃

香港退休制度講求個人擔起一個重要角色,如何部署與計劃,將會大幅影響退休生活。先從三方面去理解香港退休系統,政府提供一定的社會保障(綜援、高齡津貼)﹔僱員與僱主共同承擔的強制退休金計劃(強積金)﹔以及純粹靠個人的儲蓄、保險及年金。

無論你的理想退休生活為何,只要越早計劃,以及避開常犯錯誤,皆可提升日後退休生活質素。

越早計劃越好

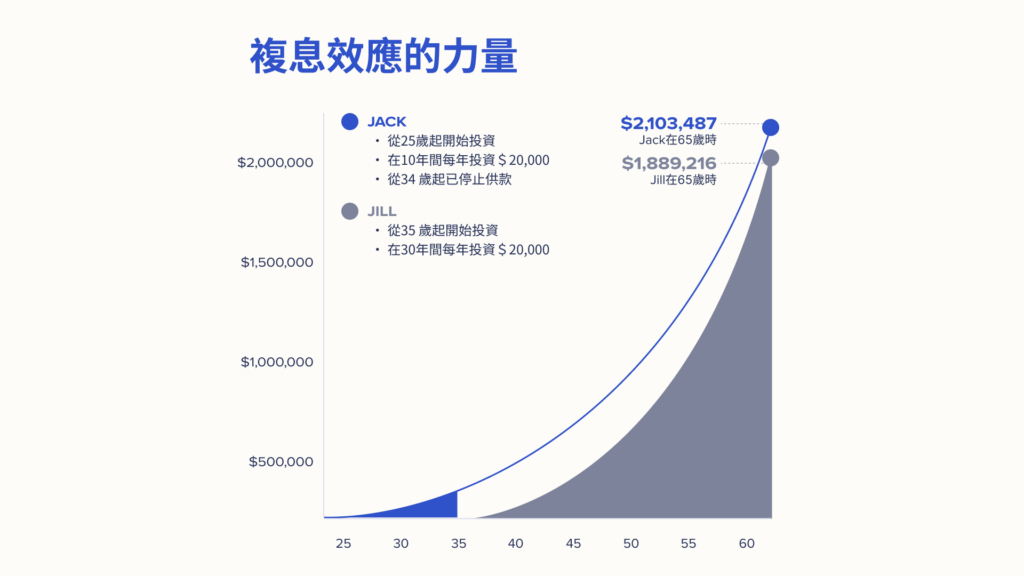

在進入詳細計劃之前,打工仔需要了解退休一個最大的原則是︰越早越好!以一個實際例子去解釋,假設Jack由25歲開始每年撥出2萬元投資,維持10年直到34歲後就停止,單靠複式效應已經可以在65歲時累積到約210萬元。而遲遲未起步的Jill,等到35歲開始,需要在往後30年每年投資2萬元才能累積約190萬。

儘管Jack實際只需付出20萬元,相對於Jill即使付出60萬元,結果Jack仍然享有更高回報,可見越早計劃就越有利。

退休需要幾多錢?

下一步,你需要思考的是要有幾多錢才足夠退休?這是完全因人而異,參考香港財務策劃師學會於2024年4月公佈的「香港退休開支指數」*,反映每月退休人士實際支出為14,700元,高消費群開支為港幣23,671元。

假設你想65歲後有著23,671元過退休生活,從25歲由零開始,除了月供1,500元強積金之外,根據Manulife退休計算機計算,在預期回報率為5%前題下,你需要額外儲起5,038元。

常見錯誤

太遲起步

年輕時結婚、生仔、買樓樣樣都要錢,退休計劃稍為延遲實屬逼不得已?雖然如此,但35歲的你月儲100元﹔45歲月儲100元﹔55歲月儲100元,到65歲時的回報相差可謂天與地。

假設投資100元,平均每年5%回報的結果︰

35歲︰$83,573

45歲︰$41,475

55歲︰$15,583

不過有心總是不怕遲,而更佳做法當然是哪怕起步的銀碼少,都可以帶來巨大影響。

單靠「儲錢」

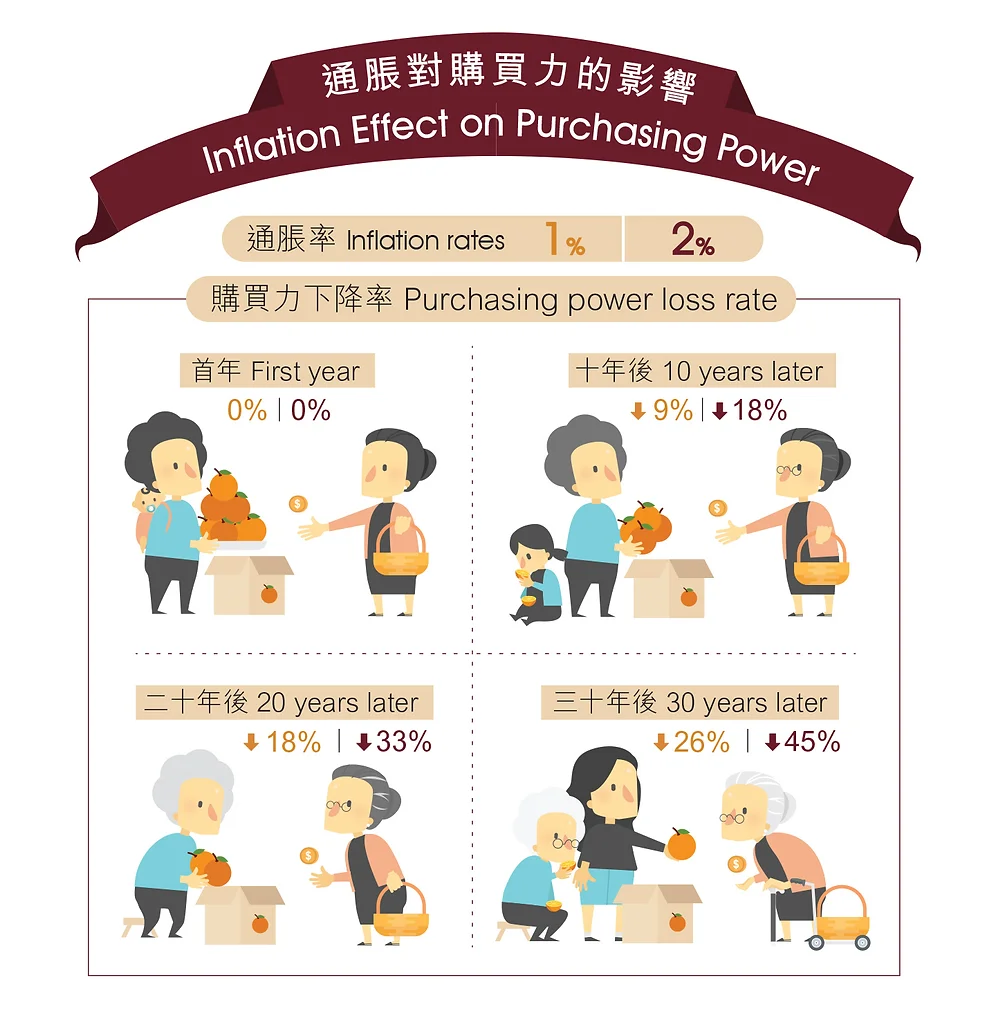

儲錢當然是退休計劃的第一步,然而一般情況下,三大發鈔銀行的活期存款年利率僅為0.875%。單純儲並不足以應對通脹,假設以2%通脹率為例,100萬元的購買力會在10年後跌18%,30年後跌45%。而根據香港政府統計處數據顯示,過去10年的平均通脹率為2.3%。換言之任何退休計劃都需要考慮適當地投資,以取得高於通脹的回報。

忽視強積金

退休計劃其中一環容易被忽視的強積金,不少人對其於選擇合適的組合感到迷惘﹐甚至覺得遠在數十年後的事而採取半放棄狀態。事實上,宏利最新的強積金成員調查顯示,71%的成員表示在管理其強積金投資時曾遇到問題,而53%的人表示在管理強積金組合缺乏充分知識。

當中絕對不是少數目,截至2023年底,強積金總資產約為1.14 萬億港元,即成員平均賬戶結餘約242,800港元。以強制供款上限1500港元計算,部份打工仔單計供款隨時可以達到50萬元,能夠好好管理絕對有助退休計畫。

*學會自 2020 年起委託尼爾森愛科(香港) , 以電話訪問形式每年收集約 300 名 55 至 74 歲人士的生活開支等數據, 以制定香港首個按本地退休人士真實生活開支編定的指數 。

免責聲明︰

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。