房地產市場-曾經的中國強勁增長動力,目前正面臨著顯著的挑戰。碧桂園作為中國領先的房地產開發商,最近公佈的業績反映巨額損失和債券兌付利息延期,引發了整個行業的憂慮。

是什麽導致了房地產行業的衰退?

眾多錯綜覆雜因素之中,主要原因以下

- 人口結構變化:中國2022年的生育率降至1.09,創歷史新低。數據反映隨著人口增長放緩,未來的住房需求將減少,令房地產不再是一項具有吸引力的長期投資。

- 房地產過度投資:自20世紀80年代起,中國展開市場改革以來,房地產市場在推動國家經濟增長方面發揮重要作用。歷史上不斷向上的房價助長了過度樂觀情緒,導致該行業投資過度。

- 監管調整:直到2020年底,中國政府決定收緊監管,降低房地產行業的槓桿率,導致許多開發商的流動性受到限制。

- 新冠疫情的漣漪效應:疫情對經濟的影響不利於房地產行業,因為消費者變得更加謹慎。

這些因素交織在一起,對房地產業造成重大打擊。

迄今為止的市場反應

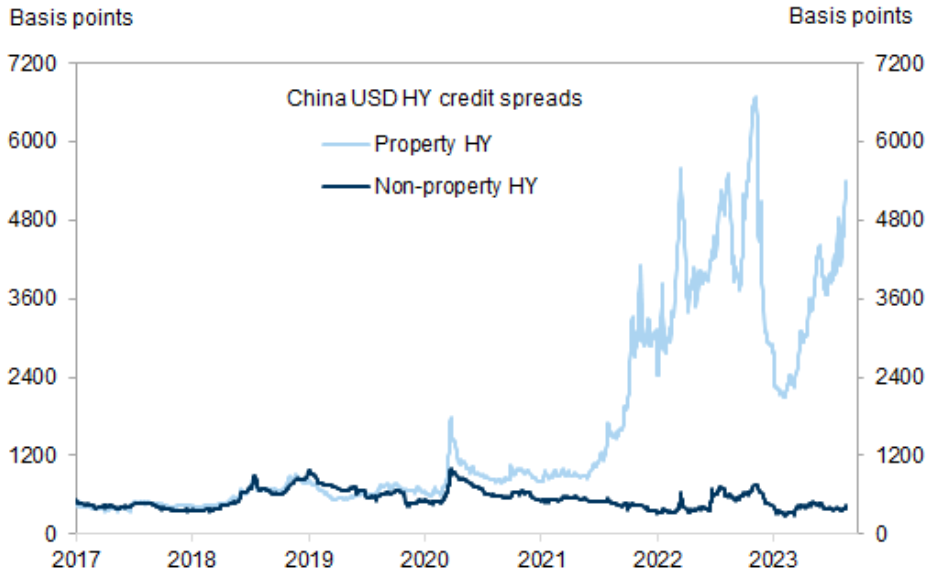

重磅頭版新聞發布之後,股票市場大幅波動,外國投資者表現謹慎。而有趣的是,信貸市場的反應卻較為平靜。影響主要局限於房地產高收益債券,對其他行業的波及有限。信貸利差-反映投資者持有某些債券所願意承擔的風險的指標,顯示高收益房地產債券的信貸利差飆升,但其他行業的信貸利差相對保持不變。

房地產高收益信貸利差大幅上升,但其他行業相對不變

資料來源:GS Research,ICE-BAML,2023 年 8 月 18 日

終極問題-系統性風險能否得到控制?

我們認為整體風險是可控的。如果房地產危機嚴重影響銀行系統,則可能升級為重大經濟風險。目前,對銀行的影響似乎是可控的。這是當中的原因:

- 雖然房地產債務規模龐大(580萬億人民幣,佔GDP的47%),但其中三分之二是按揭貸款。按揭貸款的有效貸款價值比(LTV)普遍健康,這反映業主有足夠的財務緩沖能力來承受房地產價格的顯著跌幅。

- 信托貸款有時被稱為「影子銀行」,僅佔中國貸款總額的1%。自2019年底以來,信托公司一直對房地產保持謹慎。

- 中國政府對銀行保持著強有力的控制,降低突然發生金融亂象的可能性。

潛在的政策干預

值得注意的是,這些問題雖然嚴重,但並非無法克服。中國政府過去曾成功處理過各個經濟危機。 我們很可能會看到更多的政策支持。

繼續放寬貨幣政策:我們可能會看到更廣泛的貨幣寬鬆措施,包括降息和降低存款準備金率,以穩定經濟。

針對房地產市場的定向刺激措施:近期一份重要官方聲明省略「房住不炒」-這句耳熟能詳的話。這表明中國政府可能正在考慮對房地產市場採取新的支持措施。雖然尚未有重大公布,但我們相信這些措施很快就會在各個城市出台。潛在的策略可能包括降低抵押貸款利率、放寬購房限制,以及向房地產開發商和消費者提供更多貸款。

國家出資救助: 雖然中國政府歷來避免採取此類措施,但考慮到房地產行業的規模和重要性,國家可能會出資救助或支持主要參與者。

Syfe的投資組合如何定位?

在我們的靈活寶投資組合中,易方達(香港)美元貨幣市場基金和南方東英美元貨幣市場ETF沒有中國房地產行業的投資。

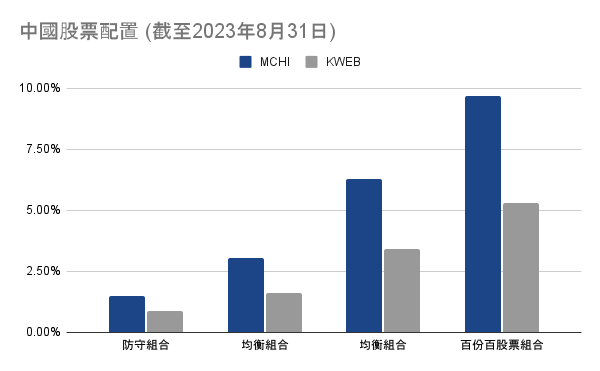

在核心投資組合方面,我們通過iShares MSCI China ETF (MCHI)和KraneShares CSI China Internet ETF (KWEB)持有中國股票。下圖是不同核心投資組合的持股詳情。截至2023年6月30日,MCHI和KWEB在房地產行業的配置比例分別為3.1%和3.6%。因此,四個核心投資組合對中國房地產行業的投資有限。

資料來源:Syfe,2023 年 8 月 31 日

至於收息寶投資組合,恒常組合的25%為滙豐亞洲債券基金,而進取組合組的25%為滙豐亞洲高收益債券基金。根據我們的估算,截至2023年7月31日,它們在中國房地產信貸(包括投資級債券和高收益債券)方面的風險敞口分別為2.8%和3.4%。

主題組合方面,「中國增長」截至2023年8月31日為止,於中國房地產配置佔約1.7%。

總括而言,我們所有的投資組合中,對中國房地產行業的風險敞口相對較小。

成份股與投資要點解析")