利率是現代金融體系的基石:資產定價、定期存款及債券派息等均離不開息率,所以投資的第一步必然是掌握單利息(Simple Interests)與複利息(Compound Interests)的分別。Syfe編輯團隊在本文將解析這兩種利率計算公式的差異,並探討如何在實際投資環境中應用。

利率是什麼?在投資市場有多重要?

利率或者息率(Interest Rate)是資金使用的成本或回報率,反映了借貸雙方的風險與收益。對投資者而言,利率代表資金投資後可獲得的回報;對借款人來說,利率則是使用資金需要支付的代價。

在利息計算之中,最基礎的2種要數Simple Interests(中文:單利息)與Compound Interests(中文:複利息)。

Simple Interest|單利息計算公式

單利息是最簡單的利息計算方式,只對原始本金計算利息,不會將已產生的利息併入下次計算。這種計算方式在短期投資或特定金融產品中相當常見。

利息 = 本金 × 利率 × 時間

本利和 = 本金 + (本金 × 利率 × 時間)

單利息計算例子

假設陳女士投資HK$100,000於年利率6%的短期債券,投資期為5年:

| 年份 | 本金 | 年利率 | 當年利息 | 累計利息 | 本利和 |

| 第1年 | HK$100,000 | 6% | HK$6,000 | HK$6,000 | HK$106,000 |

| 第2年 | HK$100,000 | 6% | HK$6,000 | HK$12,000 | HK$112,000 |

| 第3年 | HK$100,000 | 6% | HK$6,000 | HK$18,000 | HK$118,000 |

| 第4年 | HK$100,000 | 6% | HK$6,000 | HK$24,000 | HK$124,000 |

| 第5年 | HK$100,000 | 6% | HK$6,000 | HK$30,000 | HK$130,000 |

- 總利息 = 100,000 × 6% × 5 = HK$30,000

- 最終本利和 = 100,000 + 30,000 = HK$130,000

Compound Interest|複利息計算公式

複利息(Compound Interest 中文譯為複利息或複合利息)即廣東話中的「利疊利」的概念,將每期產生的利息加入本金,作為下期計息的基礎,令到資產增長呈指數模式,時間越長效果越顯著,更被著名科學家愛因斯坦稱為「世界第八大奇蹟」,足見複利息對財富增長的威力之大。

本利和 = 本金 × (1 + 年利率)^期間

複利息 = 本利和 – 本金

複利息計算例子

同樣以陳女士的HK$100,000投資為例,改用複利息計算:

| 年份 | 期初本金 | 年利率 | 當年利息 | 期末本利和 |

| 第1年 | HK$100,000 | 6% | HK$6,000 | HK$106,000 |

| 第2年 | HK$106,000 | 6% | HK$6,360 | HK$112,360 |

| 第3年 | HK$112,360 | 6% | HK$6,742 | HK$119,102 |

| 第4年 | HK$119,102 | 6% | HK$7,146 | HK$126,248 |

| 第5年 | HK$126,248 | 6% | HK$7,575 | HK$133,823 |

- 本利和 = 100,000 × (1 + 6%)⁵ = HK$133,823

- 總複利息 = 133,823 – 100,000 = HK$33,823

不同計息頻率下的複利息公式變化

- 半年複利:本利和 = 本金 × (1 + 年利率/2)^(期間×2)

- 季度複利:本利和 = 本金 × (1 + 年利率/4)^(期間×4)

- 月度複利:本利和 = 本金 × (1 + 年利率/12)^(期間×12)

以本金HK$100,000、名義年利率6%、投資期5年為例:

| 計息頻率 | 計算過程 | 最終金額 | 總收益 | 與年複利差額 |

| 年度複利 | 100,000 × (1.06)⁵ | HK$133,823 | HK$33,823 | 基準 |

| 半年複利 | 100,000 × (1.03)¹⁰ | HK$134,392 | HK$34,392 | +HK$569 |

| 季度複利 | 100,000 × (1.015)²⁰ | HK$134,686 | HK$34,686 | +HK$863 |

| 月度複利 | 100,000 × (1.005)⁶⁰ | HK$134,885 | HK$34,885 | +HK$1,062 |

| 日複利 | 100,000 × (1.0001644)¹⁸²⁵ | HK$134,983 | HK$34,983 | +HK$1,160 |

換言之在複利息計算公式下,計息頻率越高,投資者的實際收益越多,例如由年複利改為月複利,5年可多賺HK$1,062 計息頻率增加的邊際效益遞減。

單利息vs複利息

單利息採用最直觀的計算邏輯,始終以原始本金作為計息基礎。無論投資多少年,每年產生的利息金額都完全相同;至於複利息則體現「錢滾錢」的投資哲學,每期產生的利息會自動加入本金,成為下期計息的基礎,雪球效應讓投資收益超出單利息,下表顯示HK$100,000投資、年利率6%下,長線投資配合複利息的影響。

| 投資年期 | 單利息收益 | 複利息收益 | 差額 | 複利優勢 |

| 1年 | HK$6,000 | HK$6,000 | HK$0 | 0% |

| 5年 | HK$30,000 | HK$33,823 | HK$3,823 | 12.7% |

| 10年 | HK$60,000 | HK$79,085 | HK$19,085 | 31.8% |

| 15年 | HK$90,000 | HK$139,656 | HK$49,656 | 55.2% |

| 20年 | HK$120,000 | HK$220,714 | HK$100,714 | 83.9% |

由於單利息和複利息的根本差別在於對「已產生利息」的處理方式。單利息將每期利息視為獨立收益,不參與後續增值;複利息則將利息視為新增資本,持續參與投資增值過程。

這種差異在短期內影響較小,但隨著時間延長,差距會呈現幾何級數擴大。投資5年後,複利息比單利息多產生HK$3,823的收益;投資20年後,這個差距擴大到HK$100,714,相當於原始投資本金的一倍。

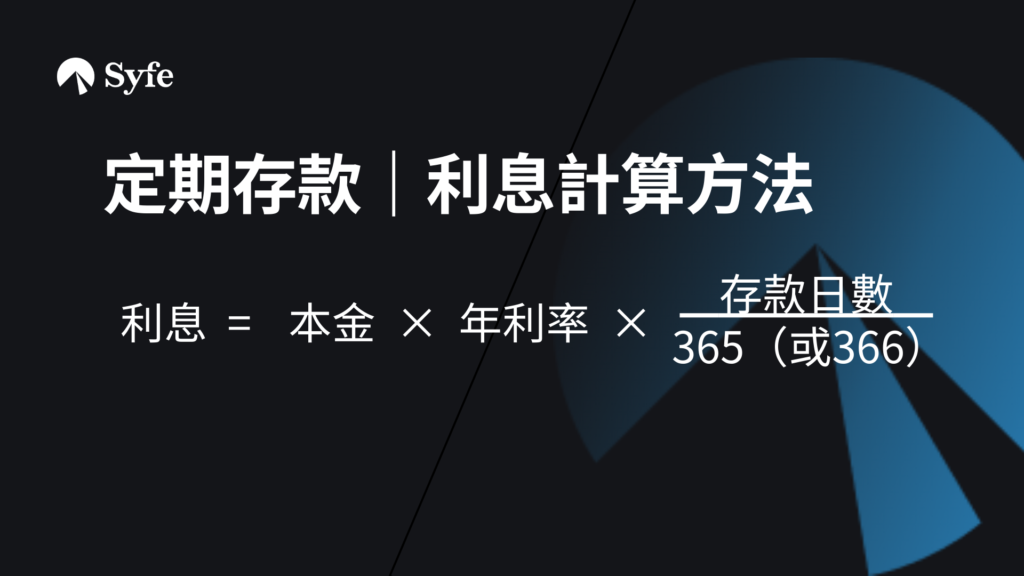

香港銀行定期存款的利息計算方法

香港各大銀行(包括滙豐、渣打、恒生、中銀香港等)在港元定期存款的利息計算上,均採用單利息(Simple Interest)方式,並按實際存款天數進行日息累計。其通用公式為:

「365(或366)天」為會計年度天數,普通年份為365天,閏年則採366天。定存利息通常於期滿一次過支付,不會將利息與本金合併進行再投資計算(即不做複利計算)。

不過許多香港的銀行均提供「自動續存」(Auto-renew)/「自動續期」功能,存戶可在開立或到期前設定到期處理指示,選擇「本金續存」僅將本金續存相同期限,利息於到期後存入指定戶口,或者「本息續存」,即將本金加利息一併續存相同期限。

值得留意的是,在人民幣、美元等外幣存款中,不乏銀行採用360天為年基準計息,主要源自國際銀行同業拆息習慣,但此慣例並未延用至港元存款。

香港存款資訊:高息存款戶口比較|港元定存比較|美元定存比較|人民幣定存比較|USD Fixed Deposit Rates

複利息效應|SYFE定息寶的再投資機制

SYFE定息寶提供自動化的收益再投資服務,讓投資者能夠充分享受複利回報的威力。如果客戶選擇「再次投資」選項,定息寶會將您的總投資價值無縫轉入下一個投資期,讓資金能夠「錢滾錢」。除非您主動透過應用程式或網站進行更改,否則資金將按照與原始投資相同的期限自動再投資。

了解更多:定息寶投資到期後我的資金會怎麼樣?