更長的軟著陸跑道

美國 8 月份新增 315,000 個工作崗位,表現良好並符合市場預期的 293,000 個。這對美聯儲來說是一個好的徵兆,因為這表明勞動力市場仍具彈性,儘管不如以前般活躍。

在數據發佈後,聯邦基金期貨市場定價 FOMC 在 9 月 加息 75 個基點的可能性降低(但仍超過 50%)。

緊縮的財政狀況正在滲透到整個經濟中,並反映在最新的就業報告等宏觀經濟數據中,表明經濟可能有更長的軟著陸跑道,而不會出現「增長式衰退」。

香港本地生產總值預測

香港政府統計處公佈第二季本地生產總值按年收縮 1.4%,連續第二個季度按年收縮。香港政府將 2022 年 GDP 增長預測從 5 月份發佈的 1% 至 2% 修訂為 -0.5% 至 0.5%。

我們下半年的 GDP 在很大程度上依賴於實質上的「與病毒共存」和本地消費。鑑於港元與美元掛鉤,美聯儲的利率變動將對最優惠利率產生影響。目前的 1 個月香港銀行同業拆息(HIBOR)為 1.9%。市場預期美聯儲將在下一次 FOMC 會議上再加息 75 個基點,對香港利率帶來進一步上行壓力。

突破在即?

上星期我們提到中國互聯網和科技公司如何反彈。令人意外的是,本週竟然輪到中國的垃圾債券大放異彩。由陷入困境的房地產公司為主的垃圾債券 8 月份回報率為 6.8%,是自 2012 年 2 月以來的最佳月度表現。相關收益率在去年飆升時,許多散戶投資者湧入這個板塊的資產,但債券交易價格仍接不良資產水平(原價的 60-70 %)。

目前,整體的行業復甦不太可能會持續,即使當局向開發商和買家給予了更大的支持(相比早前宣佈的支持措施)。

我們將關注下個月召開的中國共產黨第二十次全國代表大會,屆時我們可能會看到經濟部門高層職位的重大改組。

美國政府實施 AMD 和 NVIDIA 最新的高端 GPU 和人工智能加速器對中國和俄羅斯的出口限制,儘管 NVIDIA 表示美國政府已授權相關芯片的出口。顯示中美關係持續緊張。

成都封城是對中國經濟的另一個打擊。該市佔中國 GDP 的 1.7% 左右。成都從週四開始封城,並在週末擴大了封鎖範圍。現時上海的消費需求仍遠低於封鎖前的水平,顯然需要更長的時間才能恢復。儘管已經引發了巨大的經濟影響,但中國仍然堅定執行動態清零的策略。

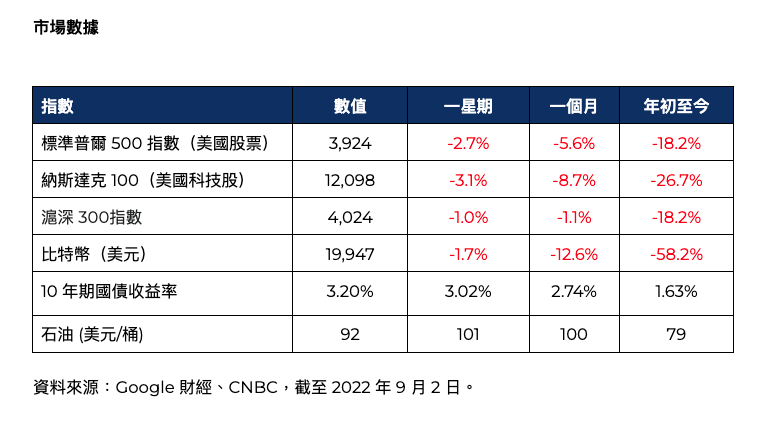

市場數據