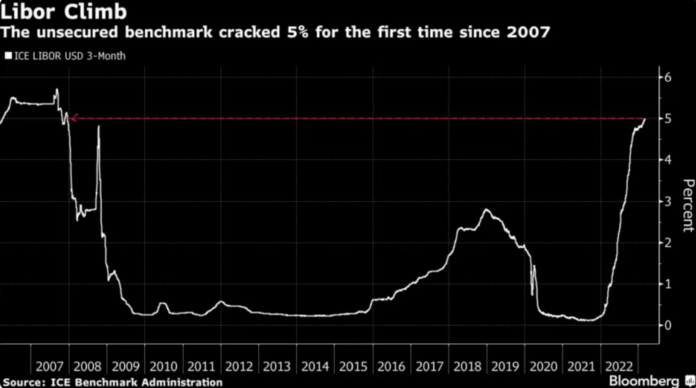

主題一:倫敦銀行同業拆息自2007年以來首次突破5%。

受到美國聯儲局收緊貨幣政策預期升溫的影響,3個月LIBOR(倫敦銀行同業拆息)15年來首次突破5%。倫敦銀行同業拆息是全球公認的基準利率,作為主要銀行在國際銀行市場上相互借貸的指標利率。由於利率和借貸成本的提高,LIBOR上升通常會降低固定收益證券的價值。

為什麽會發生這種情況?

最近LIBOR上升的主因是美聯儲主席鮑威爾在日前國會聽證會上的言論,在很大程度上提高了3月議息會議加息50個點子的概率。鮑威爾在最新的聽證會再次表明,美國聯儲局的重點仍然是通過提高利率來降低通脹水平,從而使提高借貸成本,最終令經濟降溫。盡管目前的利率處於4.50-4.75%水平,但通脹仍然持續高漲,明顯地反映通脹具有粘性。

我為什麽要關心?

股票市場在今年有一個不錯的開局,但最近的通脹數字帶來不確定性,這可能在短期內對市場產生負面影響。然而,長期投資者應該考慮這些修正是入市和進行新投資的機會。

主題二:美國2月就業報告

美國上周五公佈2月份美國非農就業數據。美國實際增加的就業職位約為31.1萬個,遠高於預期的22.5萬。休閒和酒店業增加10.5萬個職位,是所有行業中最多的。

如下圖所見,美國2月份失業率上升至3.6%,相對1月份為3.4%。此外,勞動參與率上升到62.5%,平均工資收入僅增加0.2%,這是自美聯儲去年開始加息以來最緩慢的升幅。

我們可以怎樣預期後續發展?

鮑威爾在國會聽證會後,市場開始預期3月議息會議將加息50個點子。然而,鮑威爾曾提到,這在很大程度上取決於2月份的數據。

而這份就業報告就正正給投資者帶來了喘息的機會,因為即使新增的就業職位強勁,但失業率增加和工資增長的放緩意味著經濟增長的放慢。這令市場重新考慮加息25個點子的可能性。

很多事情將取決於下周公布的CPI和PPI通脹數據。如果通脹高於預期,並且沒有降溫的跡象,美聯儲很可能會採取較預期更高的加息措施。

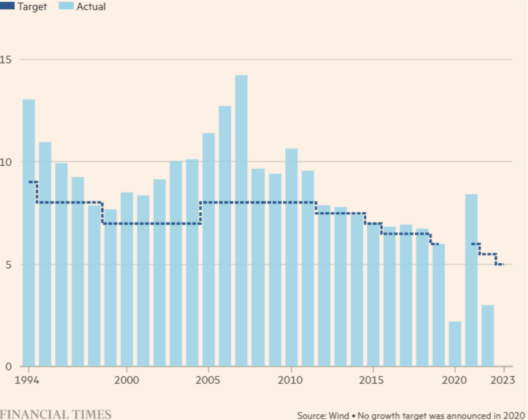

主題三:中國的增長預測︰保守的還是現實的?

3月5日,中國公布2023年的增長預測,設定為相等平穩的5%目標。下圖顯示中國自1994年以來的目標和實際增長率。

從歷史角度,中國一直總是能夠實現其目標增長,如上圖所示。然而,在2022年,當地以2.5個百份點的巨大差距,落後其設定的5.5%的增長目標。

盡管今年有一個積極的開端,但中國市場在2月份的表現並不盡如人意,並且掉頭向下。即使中國放棄「清零政策」,投資者仍對中國政府之前的走走停停的做法保持警惕,尤其是在中國疫苗接種率較低的情況下,他們大多選擇獲利離場而不是繼續投資。

不管怎麽說,2月份意外強勁的制造業數據,加上消費者支出的快速增長,顯示出經濟強勁的反彈跡象。中國人民銀行亦有空間刺激需求,這要歸功於其相對較低的通脹率,這是其他發達經濟體目前缺乏的一個關鍵因素。

雖然在經濟活動走向正常化之前應該有過渡性的痛苦,但大多數分析師認為,中國今年相對平穩的增長目標可能會實現。政策制定者是否會引入經濟刺激政策,仍有待觀察。

資料來源︰Google Finance、Financial Times, Yahoo News