金融市場中「牛市」(Bull Market)與「熊市」(Bear Market)概念起源追溯到18世紀初,後來被道瓊斯指數發明者Charles Henry Dow完善定義及金融媒體推廣後,被投資者廣泛接受。本文回顧牛市/熊市概念演變、各個階段特徵(如牛三、熊一)及相應的投資策略。

牛市/熊市概念的由來

關於牛市/熊市概念出處有數個版本。權威詞典Merriam-Webster指先有「熊」,再有「牛」,牛市/熊市的概念來自18世紀Bearskin Jobbers(熊皮交易商)一詞被用以形容部分貿易中間商會提前出售尚未交付的熊皮,並期望未來熊皮價格下跌,令簡稱Bear「熊」被形容為投機沽空者期望資產價格會下跌;有指同期歐洲盛行動物競技,例如鬥牛、鬥熊,令牛成為熊的對立面,故持觀念相反、「接貨」買入資產的人就被稱為「牛」。

另一個字典牛津英文字典則在1825年收錄Bull Market(牛市)一詞,其中一種說法是指來自法語bulle spéculative(投機泡沫界定事情)。

第三個版本則是取材自牛與熊攻擊方式的隱喻:牛以角向上頂,而熊以爪向下拍,分別象徵市場上漲與下跌,所以華爾街的銅像亦兩種動物的攻擊姿態表現市場好友與淡友的角力。

道瓊斯公司與《華爾街日報》創辦人Charles H. Dow在1902年提出「道氏理論」,「當每一個新高點的平均值超過先前的新高點時,即屬牛市;當每一個新低點低於先前的新低點時,即屬熊市」,形成現代牛熊周期理論的基礎:股市與經濟表現掛鈎,牛市/熊市每個升跌周期由3個階段組成。

牛市的3個階段

牛一|牛市第1期:萌芽期

牛一是整個牛市的開端,通常緊接在熊市的最低谷之後,所以經濟與市場情緒最為悲觀,但部分具有前瞻性的專業投資者或機構已開始看到經濟復甦的微弱跡象 ,開始逢低佈局,市場交易量逐漸增加,但大多數散戶仍處於觀望與懷疑態度。牛一的市場反彈往往充滿波動,且不被大眾所信賴。

牛二|牛市第2期:加速期

隨著宏觀經濟數據(如企業盈利、就業率)開始顯著改善,市場信心大幅提升。在牛二大量資金開始湧入市場,股價迅速上漲並屢創新高,成交量持續放大。牛市第2期時氣氛日益熾熱,媒體與投資社群的正面情緒顯著增強,吸引了更多投資者參與。

牛三|牛市第3期:狂熱期

股票市場的樂觀情緒在牛三達到頂峰,進入「全民皆股」的階段 ,非理性投機行為普遍,許多缺乏基本面支撐的資產價格被大幅推高,形成資產泡沫。牛三時,股票估值嚴重偏離基本面,風險不斷累積,通常在市場過度樂觀的跡象下結束,為熊市埋下伏筆 。

熊市的3個階段

熊一|熊市第1期:初期跌勢

在牛市狂熱期之後,資產價格從高位開始回落 。當大部分投資者仍將其視為正常的市場調整,但敏感的投資者已開始察覺到市場即將迎來變局,開始在熊一時期獲利離場,導致股價開始緩慢下跌 。

熊二|熊市第2期:恐慌期

當重大的負面事件(如金融危機、經濟衰退)觸發市場信心崩潰時,投資者進入恐慌期 ,即熊二。資產價格加速下跌,投資者在恐懼情緒的驅動下大量拋售資產,恐慌蔓延至絕大多數投資者 。

熊三|熊市第3期:築底期

在經歷了恐慌性拋售之後,市場下跌趨勢開始放緩,資產價格逐漸穩定。在熊三的交易量可能處於低谷,市場情緒也跌至最低點,但部分長線投資者與投機者開始悄然進場,尋找被錯殺的優質資產,為下一輪牛市的萌芽奠定基礎。

牛市/熊市周期背後的驅動力量

牛熊理論(英文:Bull-Bear Theory)期間牛市與熊市的變化被視作反映經濟周期、政府財政與貨幣政策,以及重大外部事件

- 經濟周期與企業盈利:

牛市通常與經濟擴張同步,企業盈利持續增長,從而推動股價上漲;相反,熊市則與經濟衰退或企業盈利下滑相關 。由於企業是宏觀經濟的參與者,盈利狀況與股票估值緊密相連。 - 政府財政與貨幣政策:

例如減息等寬鬆貨幣政策能增加市場上的「活水」,降低企業的借貸成本,從而刺激經濟活動,常被視為牛市的催化劑;當經濟過熱、通膨過高時,央行加息等貨幣緊縮政策可能導致市場流動性趨緊,引發金融資產市場由牛市轉為熊市 。 - 重大外部事件:

突發性的負面事件,如金融危機、地緣政治衝突或全球性疫情都能夠迅速改變市場情緒與預期。

什麼是技術性牛市與技術性熊市

金融市場普遍採用量化指標來界定事物,牛市與熊市的最廣泛被接受量化判斷標準為「20%漲跌幅」原則(不考慮基本面因素):

- 技術性牛市:當金融資產價格自最低點開始反彈,上漲幅度超過20%

- 技術性熊市:當金融資產價格自最高點開始回落,下跌幅度超過20%

更多股票投資入門概念:碎股|合股|供股|拆股|換手率|黑期|夜期|預託証券|發鈔銀行

2025香港股市已進入牛市嗎?

受包括美國減息預期、中資「北水」持續流入、權重公司業績理想、以及人民幣升值和資金流動性改善等因素推動,截至2025年9月,恒生指數已重回25,000點以上,較低位反彈接近40%,累計漲幅位列全球主要市場前列,且成交量創新高,符合典型技術性牛市定義。

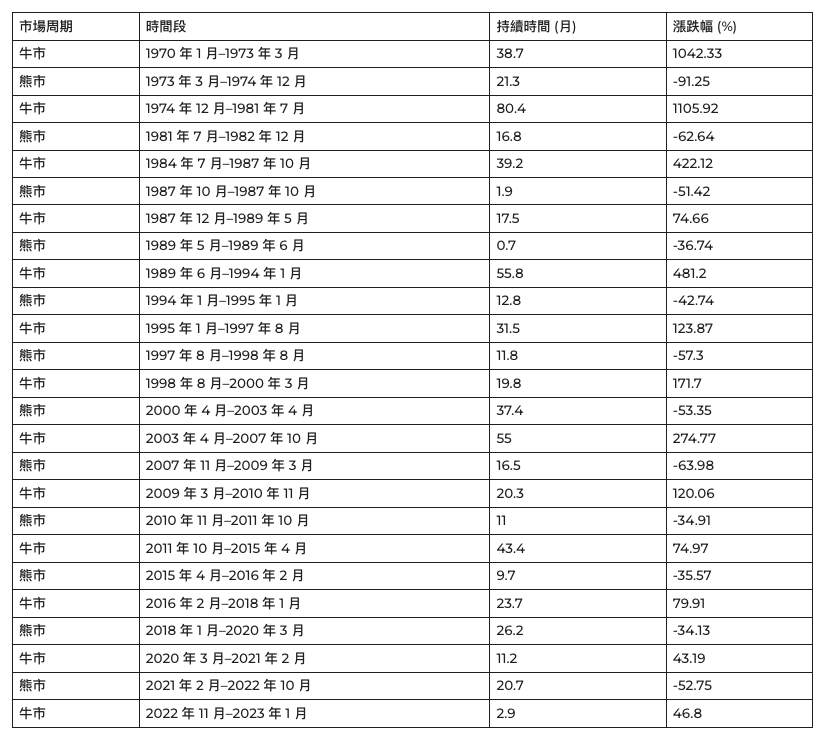

就住港股牛市,東北證券分析師在2023年曾經發表研究報告,統計自1970年以來港股經歷超過10次牛熊周期,平均牛市時長33.8個月,而熊市平均15.6個月;扣除七十年代的2次大牛市,八十年代至今的牛市平均漲幅173.9%,但熊市跌幅平均跌幅亦有51.4%,相等於市值腰斬。

牛熊理論的局限

以上牛熊理論、技術性牛市及技術性熊市被不少投資界名宿批評是「事後孔明」,即投資者往往是在趨勢已經形成並持續一段時間後,回過頭來檢視時才能明確判斷早前的市況是處於牛市或熊市,難以被視為預測資產價格的工具。

同時金融市場經過長時間的發展,即使是個同一個地區的股票市場中都會有「牛市與熊市並存」或者個別板塊「局部牛市」/「局部熊市」的情況,已甚少出現整個股市齊漲或齊跌的情況。