2024 年上半年,在企業盈利強勁和通脹緩和的支持下,市場氣氛持續向好。然而,下半年的市場形勢將變得更加複雜。我們的董事總經理兼投資與諮詢主管 Ritesh Ganeriwal 分析了下半年的關鍵十字路口,即是貨幣政策轉向遇上美國大選的影響,亦提出一些在下半年市場動態下的主要投資主題。

2024年上半年市場回顧:強勢持續

2024年第一季經濟動力持續至第二季,為股市帶來正面因素。最初,高於預期的經濟數據促使投資者降低央行減息的預期。然而,隨著時間過去,這些疑慮逐漸減緩,經濟軟著陸的希望重燃。

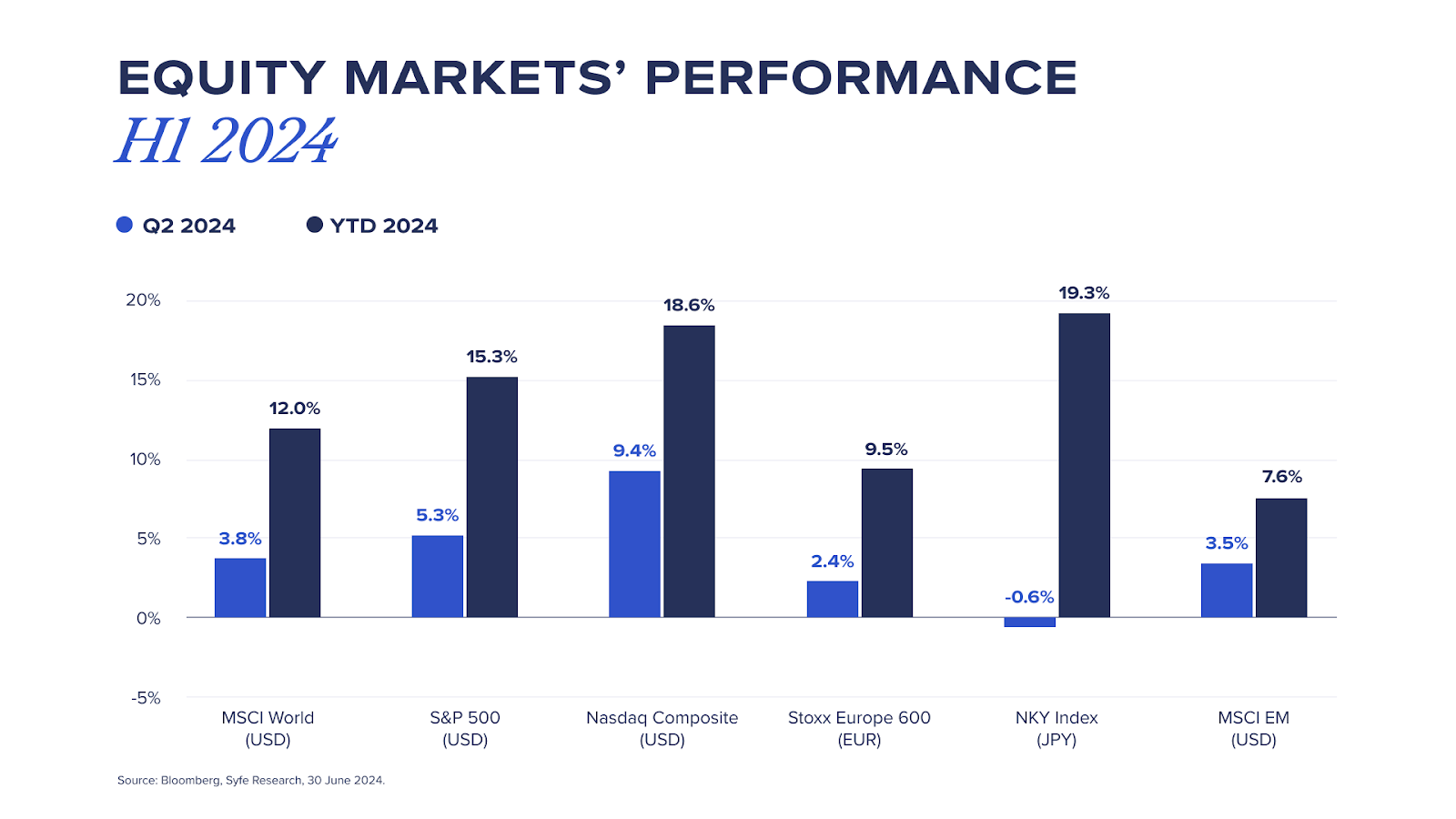

股票市場:在經濟復蘇的背景下,第二季全球股市升3.8%,年初至今的回報率為12.0%。標準普爾 500 指數上半年升幅超過 15%,創下選舉年的最佳表現。受惠於強勁的業績,集中人工智慧的公司表現持續領先,其中以巨型科技公司為主。因此,以科技股為主的納斯達克指數持續領先,上半年飆升近 20%。

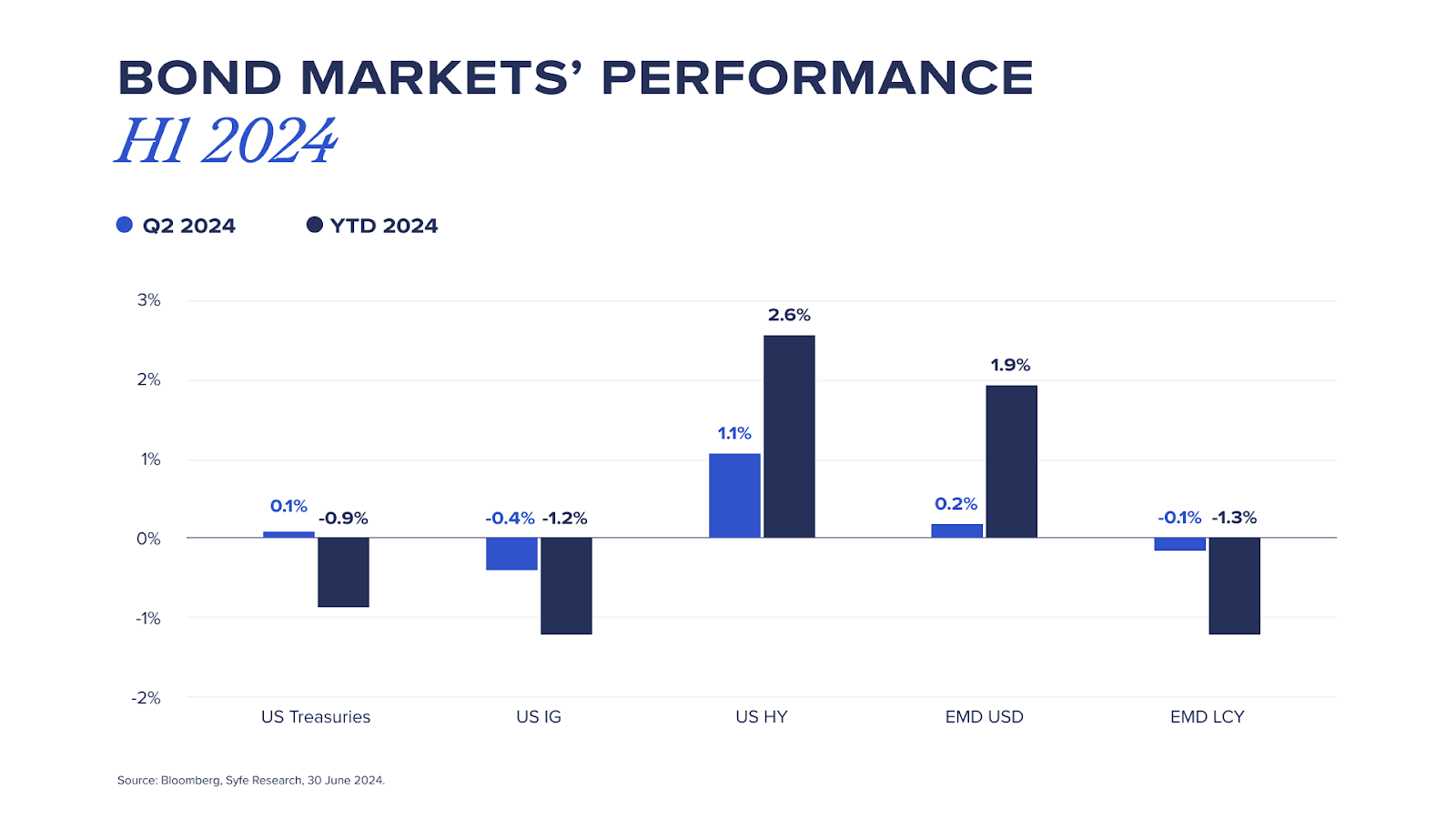

債券: 相比之下,債券市場的回報較為低迷。由於投資者對減息的預期不一,美國國庫債券收益率在整個季度維持在窄幅範圍內。國庫債券及投資級別債券於本季表現相對平平,於年內錄得負回報。高收益債券在第二季表現最佳,錄得 1.1%的回報,與當前追逐風險情緒一致,並維持其年度領先地位。

隨著 2024 年下半年的來臨,不斷演變的貨幣政策與即將舉行的美國大選可能會為投資創造複雜的背景。讓我們來探討這兩個關鍵事件如何在不久的將來塑造金融市場。

聯儲局下半年展望: 降息的開始?

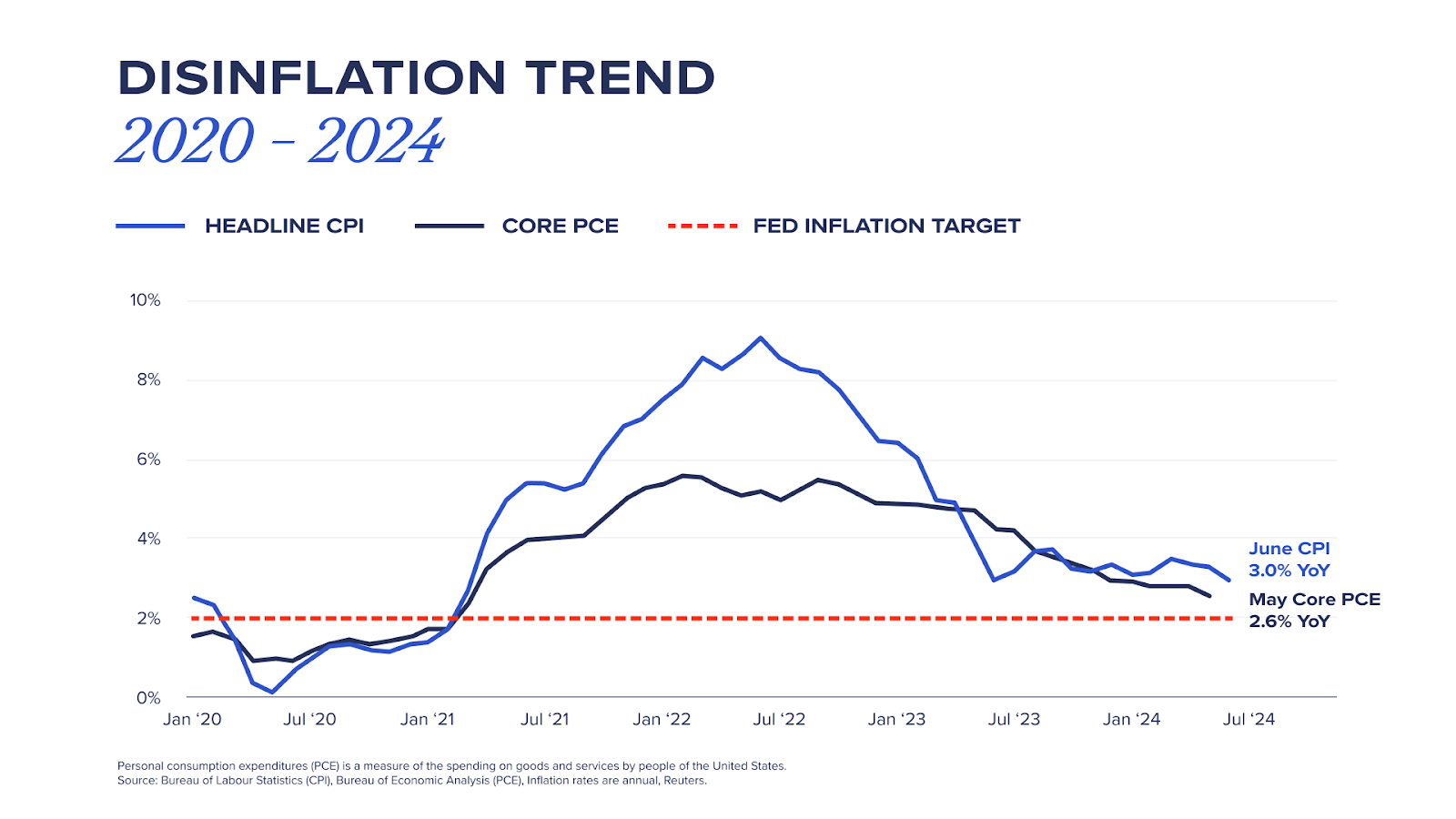

最近的數據證實通緊的趨勢。6 月消費物價指數 (CPI) 下滑 0.1%,按年升幅為3%,為三年來新低。與此同時,美聯儲偏好的指標,核心個人消費支出 (PCE) 物價指數 (Core Personal Consumption Expenditures (PCE) Price Index) 在 5 月份放緩至 2.6%,更接近美聯儲 2% 的目標。

美聯儲主席鮑威爾 (Jerome Powell) 首次表明政策轉向:美聯儲可能在達到 2% 的通脹目標之前開始降息,以應對就業市場降溫和經濟放緩。因此,市場預期已迅速調整為今年降息兩次:一次在 9 月,另一次在 12 月。

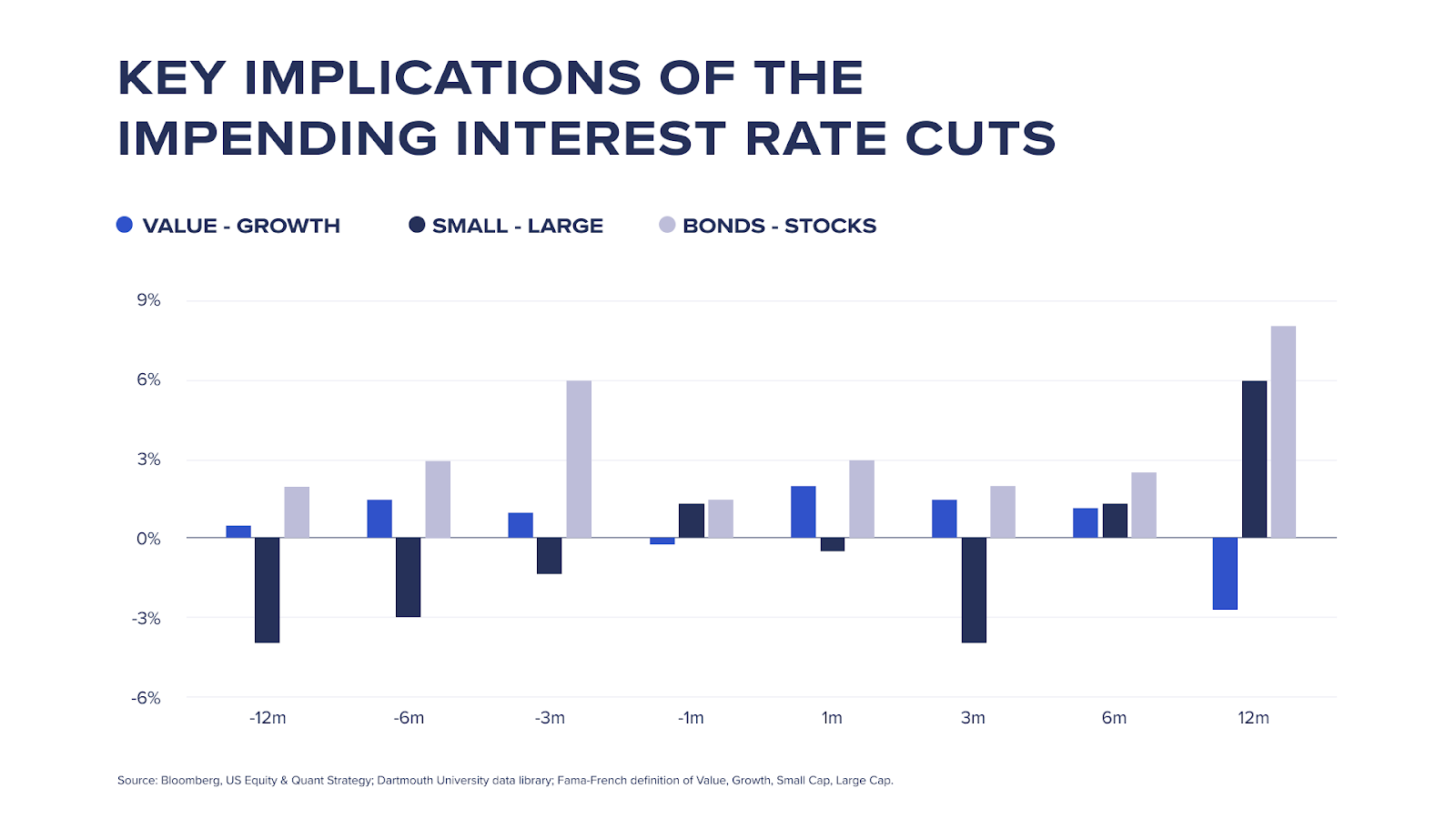

那麼,即將降息有何影響?

從歷史經驗來看,在第一次降息之後,價值型股票通常會在最初的六個月內優於成長型股票。投資者會將重點轉移到這些價值被低估的股票,將其視為新經濟格局下的潛在便宜貨。

同樣地,小型股通常會在 12 個月內迎頭趕上,表現優於大型股,這是因為小型股較能受惠於向下的利率。

在所有資產類別中,債券在降息後的 3 個月、6 個月和 12 個月內的表現持續領先股票,因為降息往往與經濟放緩相關。在經濟不確定時期,債券被視為較安全的避風港。

2024 年美國總統大選: 不確定性籠罩

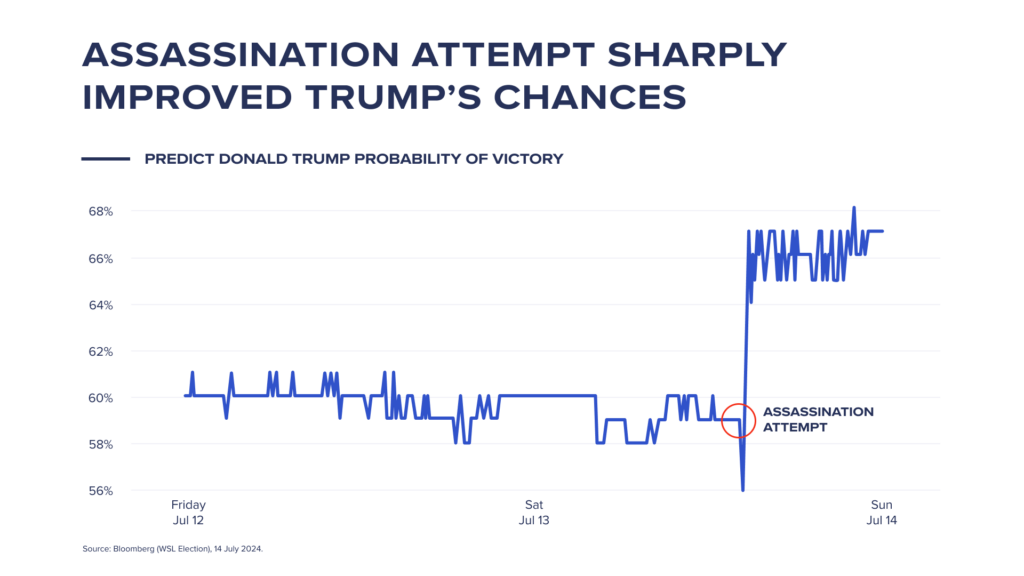

將目光轉向即將舉行的美國大選 – 這可能是美國市場的關鍵時刻。最近針對特朗普的未遂暗殺行動大大增加了他連任的機會。

儘管如此,美國大選的格局仍然極難預測。CNN 最近的一項民調顯示,在總統拜登退出競選之後,卡馬拉-哈里斯 (Kamala Harris) 和特朗普的支持率相差不大。鑒於選舉動態的多變性,隨著選舉日期的臨近,這些數字可能會發生重大變化。

美國總統選舉的影響

從歷史經驗來看,市場在投票前往往會出現波動,並在結果揭曉後反彈。雖然預期短期內會出現波動,但整體股票市場應可獲支持。

若特朗普獲勝,金融、能源和國防等產業可能成為主要受惠者,而科技產業則會因更多法規風險而走軟。

中國經濟軌跡:三中全會的主要啟示

中國政府在塑造其經濟體系中扮演舉足輕重的角色,而三中全會則是備受期待的盛會,其重點在於中國的結構性改革議題。今年的全會承認中國內需疲弱及面臨經濟挑戰,但缺乏重大政策改革,導致市場反應冷淡。

雖然三中全會缺乏具體的政策決定,但值得注意的是,三中全會旨在從高層次審視中國的經濟狀況,並在隨後的幾周內制定進一步的政策決定。我們預期短期內會加強財政及貨幣政策的支持,使經濟增長回復至 5%以上的水平,而長期的經濟改革則會實現「中國式現代化」。

從長期角度看中國股市

短期內中國股市可能持續低迷。乏善足陳的經濟數據,加上特朗普可能連任而導致貿易關稅增加的可能性,都可能打擊市場情緒。

無論如何,我們相信應以長線角度看待中國市場。經濟放緩通常會導致估值下降,這會為長期投資者提供具有吸引力的入市點。隨著中國經濟重心由出口主導轉為消費主導,投資者可透過投資於中國快速發展的「新經濟」最前線的高成長公司,以順應這一轉變。

對於願意面對短期市場動盪的投資者而言,尋找能把握中國急速增長的醫療保健需求,並為新興中產階級提供服務的投資項目,將為他們帶來極具吸引力的上升潛力。在Syfe,我們的重點是平衡在岸和離岸中國公司的投資,因為這些公司的重疊程度較低,而且在行業風險、投資者基礎和政策影響方面存在差異,這有助於順利渡過當前的市場環境,同時保持對中國經濟增長的參與。

2024 年下半年的首要投資主題: 把握下半年市場動態

考慮到這些市場動態,我們為希望把握下半年新興趨勢的投資者確定了兩大投資主題。

主題一:利用債券鎖定具吸引力的收益率

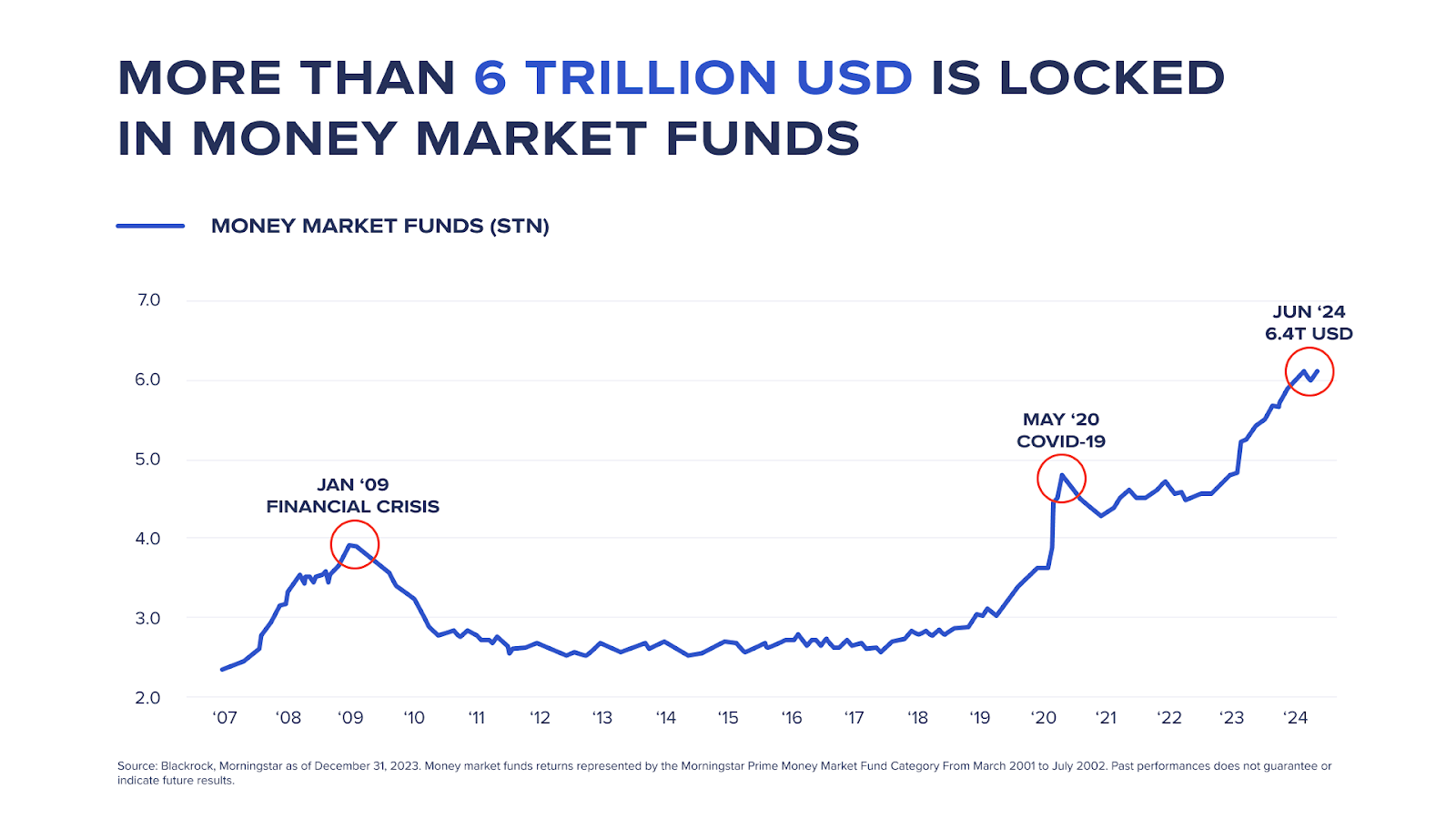

現金會帶來重大的再投資風險。在利率下降前,利用債券鎖定具吸引力的收益率。我們相信現金儲蓄的高收益率時代即將結束。超過 6 萬億美元仍鎖定在貨幣市場基金中。隨著聯儲局開始減息,預計這些資金將有近 50%重新分配至其他資產,其中以債券為主。

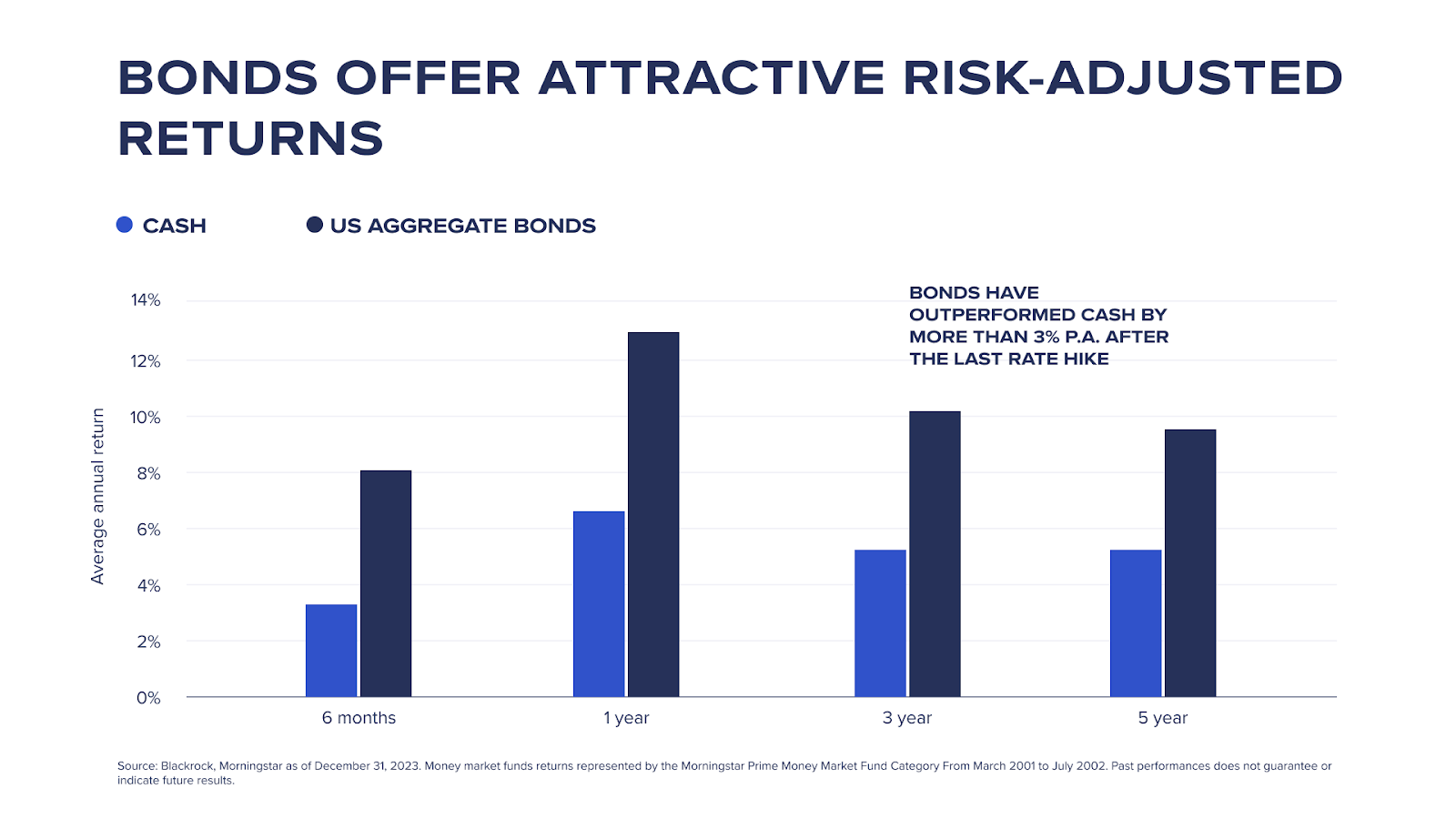

債券仍可提供具吸引力的風險調整報酬率,預期未來 3-5 年的年報將至少高於現金 3%。由於債券的價格行動通常會在實際減息之前開始生效,因此現在是採取行動的時機。我們建議投資者鎖定債券市場目前具吸引力的收益率,以免為時已晚!

主題二:探索Mag 7以外的世界

除Mag 7以外,投資者應把握股票市場的板塊輪動。市值指數(如標準普爾 500 指數)內超大市值股票的集中風險已達到前所未有的水平。儘管Mag 7股票的整體表現出色,但排除Nvidia外,Mag 7股票在YTD的回報僅與標準普爾500指數一致。

展望未來,大型科技股的業績增長預料將放緩,但中小型科技股的盈利增長則會回升。隨著減息展開,我們現在看到強烈的板塊轉移跡象。我們鼓勵投資者在 Mag 7 股之外,增加優質中型與小型股的投資,以分散投資,並把握股市的週期性輪動。

結論

我們正處於一個關鍵時刻,貨幣政策和政治格局相互交錯,可能大幅重塑市場動態。近期從巨型科技公司向小型公司股票的轉移說明了投資環境的多變性。隨著美聯儲準備降息,將閒置現金重新配置到投資中至關重要,尤其是債券。對於股票投資組合來說,多樣化是駕馭未來潛在市場波動的關鍵。

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。