2025年上半年標誌著全球市場的轉捩點。經過多年美國股票市場的主導地位後,國際市場強勢崛起,反映了更深層次的結構性轉變。展望下半年,我們認為投資組合將受到四個關鍵主題的塑造。

主題1:全球輪動與美元走弱

我們預期美元將在2025年下半年繼續走弱,因為利率差距收窄。從歷史上看,這是有利於新興市場表現的背景。我們對特定美國行業持樂觀態度,特別是科技、工業和金融業,它們可從強勁的人工智能投資和特朗普政府的親商業政策中受益。

主題2:增長放緩,非崩潰

全球增長正在冷卻,而非崩潰。雖然美國經濟減速,但私人投資仍然強勁,亞洲顯示出韌性。這可能推動更多投資者資金流入新興市場。

主題3:通縮支持政策轉變

服務業通脹正在緩解,為更靈活的美聯儲鋪平道路。雖然降息可能不會立即到來,但政策轉向可能比預期更早。

主題4:重新定位收益與韌性

收益前景仍然看好。我們青睞高質量債券,並分散投資至亞洲債券,它們在波動的利率環境中提供具吸引力的收益率和穩定性。

讓我們深入探討2025年下半年的市場展望,並探索塑造投資環境的關鍵宏觀驅動因素和資產類別信念。

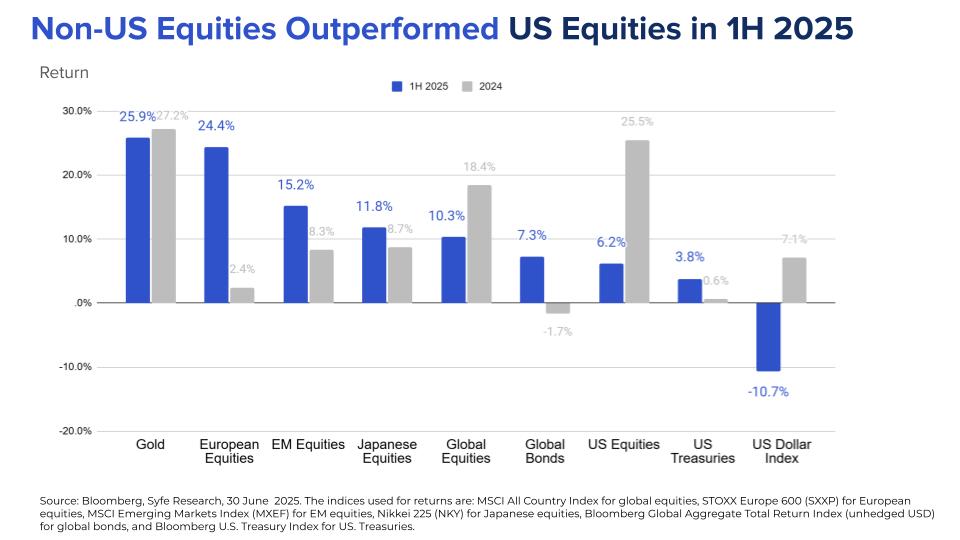

2025年上半年回顧:非美國資產領先

2025年上半年標誌著全球市場的重大轉變。經過多年美國主導後,國際資產的表現明顯優於美國資產。歐洲股票和新興市場股票分別實現了24.4%和15.2%的強勁回報(以美元計算),相比之下,美國股票僅為6.2%。關鍵驅動因素是美元的大幅下跌,為海外風險資產提供了有力支持。

同時,美國股票面臨挑戰,在相對昂貴的估值和對關稅及政策不確定性的擔憂升高的情況下,難以獲得動力。美國固定收益市場也遵循類似趨勢。美國10年期國債收益率保持區間波動,因為投資者在採取下一步行動前密切關注美國財政政策的可持續性。受益於美元走弱和對避險資產的強勁需求,黃金繼續提供強勁回報。

總結來說,2025年上半年展示了全球多元化的重要性,因為國際市場儘管面臨逆風仍表現出韌性。展望2025年下半年,關鍵問題是這種領導權轉移是否會持續,或者美國市場是否會重拾動力。我們保持謹慎樂觀,明確專注於多元化作為策略優勢。

全球增長 —— 下半年放緩,但避免衰退

2025年上半年顯現疲軟跡象

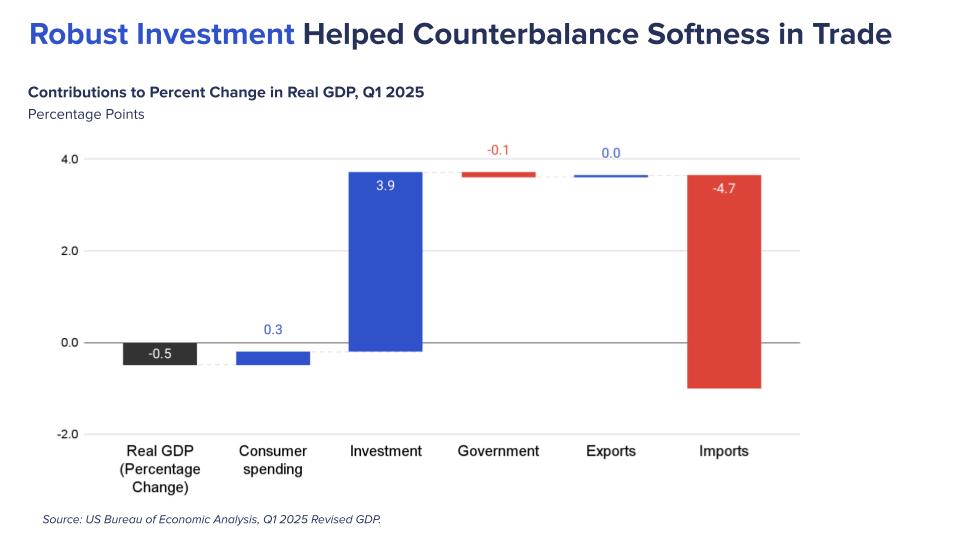

2025年上半年對美國經濟描繪了一幅複雜的圖景。表面上,第一季度GDP萎縮0.5%看起來令人擔憂。但仔細觀察發現,這種疲軟主要是由進口激增驅動的,因為企業趕在預期關稅前囤積庫存。除去這一因素,基本活動看起來更具韌性,特別是私人投資,作為亮點為GDP增長貢獻了穩健的3.9個百分點。

話雖如此,經濟正在放緩的明確跡象已經出現。5月份消費支出下降0.1%,是今年第二次下滑,這是由於商品支出驟降0.8%,因為更高的價格和不確定性開始影響家庭需求。

勞動力市場動能也有所減弱。根據ADP數據,2024年私營部門平均每月新增14萬個工作崗位。但這一步伐在2025年第二季度大幅放緩,4月僅增加6萬個,5月僅增加3.7萬個。這種明顯減速可能反映了雇主在應對高關稅和政策信號轉變時日益謹慎。

2025年下半年需關注的因素:關稅、減稅和科技

進入2025年下半年,全球增長將受三個關鍵因素影響:貿易關稅、減稅和科技投資。

貿易關稅:維持高位

2025年下半年全球增長正在冷卻,貿易關稅仍是主要拖累因素。儘管談判持續進行,但預計關稅將保持在10%中位數範圍,因為特朗普政府利用它們增加收入並促進國內製造業。因此,全球GDP增長預計將從2024年的3.2%放緩至2025年的2.8%,美國增長從2024年的2.8%下降至2025年的1.8%。

減稅:一項美好的大法案(OBBBA)

OBBBA旨在延長減稅並促進放鬆管制以支持長期增長。雖然大部分效果將在2026年顯現,但其預期在7月通過可能會提振商業信心和近期投資。

科技投資:人工智能作為增長驅動力

人工智能繼續成為亮點。對科技特別是人工智能的強勁投資有助於抵消部分放緩。這一趨勢曾在2023年和2024年帶來超預期表現,進入2025年下半年仍是關鍵增長驅動力。

總之,雖然我們預期由於持續關稅的影響而導致短期增長放緩,但整體經濟前景仍受到減稅、放鬆管制和強勁科技投資(特別是人工智能)的支持。嚴重衰退的風險仍然較低。

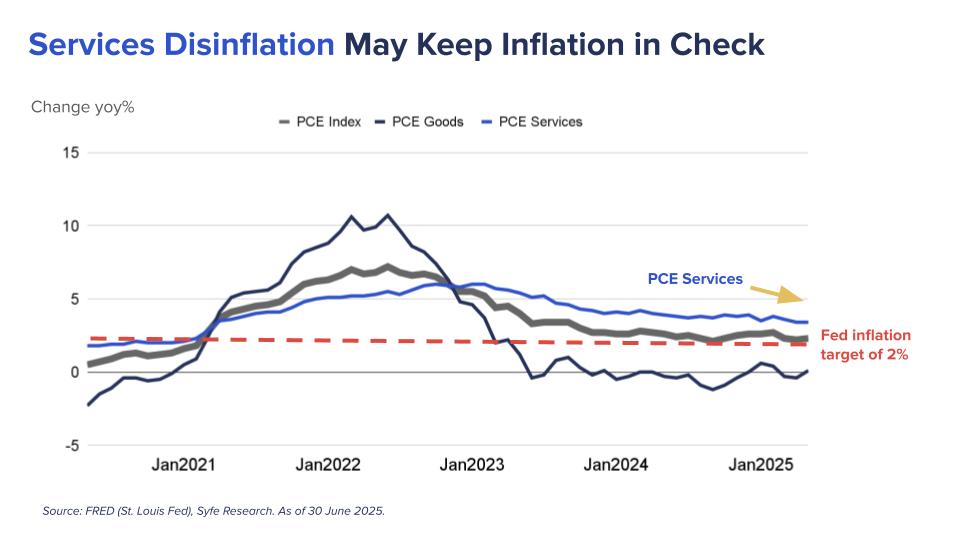

服務業通脹降溫預示滯脹風險降低

雖然滯脹仍是市場的熱門話題,但我們認為風險低於普遍假設。

5月份個人消費支出(PCE)報告是首個反映新關稅影響的報告,顯示核心PCE通脹同比上升2.7%,略高於預期,但總體符合美聯儲通脹緩解的路徑。

有跡象表明關稅開始滲透到價格中。耐用品通脹保持堅挺,尤其是家用電器和電子產品等類別。但更廣泛的影響是受控的。

更重要的是,PCE服務業通脹繼續緩解。5月,PCE服務同比上升3.4%,接近2023年初以來的最低水平。這一放緩的關鍵驅動因素是住房相關通脹趨緩,它佔PCE籃子的很大部分。

如果這種服務業通縮趨勢持續,它可能有助於抵消商品通脹的上升壓力,使核心PCE在2025年下半年保持穩定。

美聯儲政策展望:現在謹慎,日後靈活

我們預計美聯儲將在2025年下半年謹慎地對待降息,但2026年可能加速降息的可能性正在增加。我們開始觀察到消費支出和勞動力市場疲軟的跡象。如果通脹如預期一樣受控,美聯儲可能會加速其2026年的降息轉向,類似於2024年末從通脹關注轉向增長的轉變。

另一個需要關注的關鍵因素是鮑威爾主席的任期和潛在的繼任過程。隨著鮑威爾主席任期接近2026年5月結束,特朗普總統可能會通過提名一位「影子」繼任者來影響這一過程,提前削弱鮑威爾的權威。雖然這不具有正式法律效力,但可能會引入政治不確定性並引發對美聯儲獨立性的擔憂,增加政策環境的複雜性。

我們預計美聯儲將維持其寬鬆軌跡,但步伐可能會因應經濟疲軟加深和繼任過程周圍的政治噪音而加快。

2025年下半年資產類別信念

貨幣

預計美元將在2025年下半年因利率差距收窄和政策偏好較軟美元而逐漸走弱。

股票

對於美國股票,我們偏好既能從特朗普政府政策中受益又能從人工智能持續崛起中受益的行業——即金融、工業和科技。同時,美元走弱為美國以外地區帶來新機遇,我們對新興市場股票保持樂觀。在新興市場國家中,我們偏好擁有龐大且富有韌性的國內市場的經濟體。因此,我們看好結構性增長強勁的印度,以及估值具吸引力且政策支持提供潛在助力的中國。

債券

隨著短期利率可能下降,長期收益率受財政赤字限制,我們青睞收益率曲線的中段(3-7年)。投資級債券仍具吸引力,為不斷增加的增長風險提供防禦緩衝。對非美國投資者而言,貨幣對沖也至關重要,主動策略允許在利率、信貸和外匯間更靈活定位。

商品

在商品中,我們對黃金保持積極看法,這受美元走軟和央行持續需求推動。

私募市場

私募市場歷來提供強勁、與公開市場相關性較低的回報。雖然對私募信貸持積極態度,但我們強調選擇性。專注於高質量、防禦性領域,如優先抵押貸款和結構良好的優先債務。

引人注目的圖表

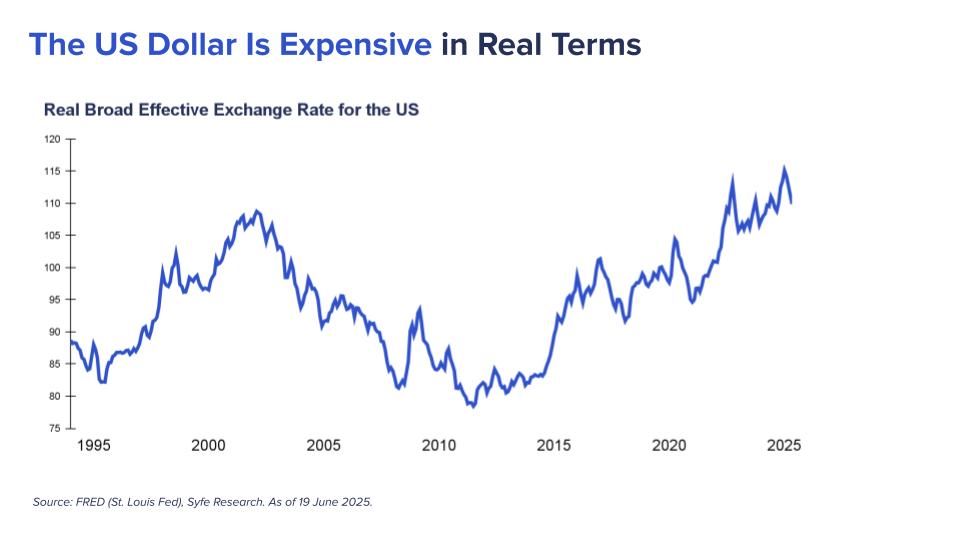

圖表1:儘管近期回調,美元仍相對昂貴。

關鍵要點:

- 回調不等於崩潰。儘管近期疲軟,美元在以貿易加權實值基礎上仍然昂貴。對美元失去儲備貨幣地位的擔憂似乎被誇大,因為缺乏可信的替代品。

- 逐漸走弱的驅動因素正在出現。話雖如此,有理由預期美元適度下跌。隨著美聯儲降息而其他央行保持穩定,利率差距收窄可能削弱美元的收益率優勢。

- 政策傾向於美元走弱。美國政策制定者已表示偏好較軟的美元以支持出口和製造業。這可能強化美元逐漸貶值的趨勢。

- 我們的觀點:未來溫和下跌。總的來說,我們預計美元將在2025年下半年適度下跌。投資者應謹慎對待貨幣風險,特別是在全球多元化投資組合中。

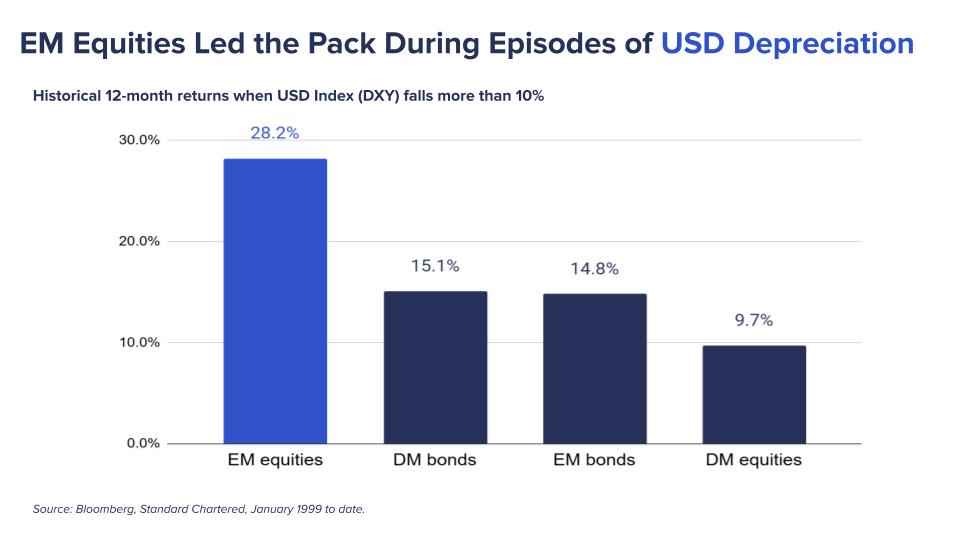

圖表2:新興市場股票在美元走弱期間往往表現優異。

關鍵要點:

- 美元走弱期間新興市場的強勢。當美元走弱時,新興市場股票往往表現優於發達市場,受益於貨幣順風和資本流入恢復。

- 輪動趨勢獲得動力。近期向新興市場股票的轉移標誌著過去幾年趨勢的逆轉,可能還有進一步發展空間。

- 多元化是關鍵。美元走弱強化了更廣泛全球股票敞口的理由,特別是在週期的這一階段增加新興市場敞口以增強多元化。

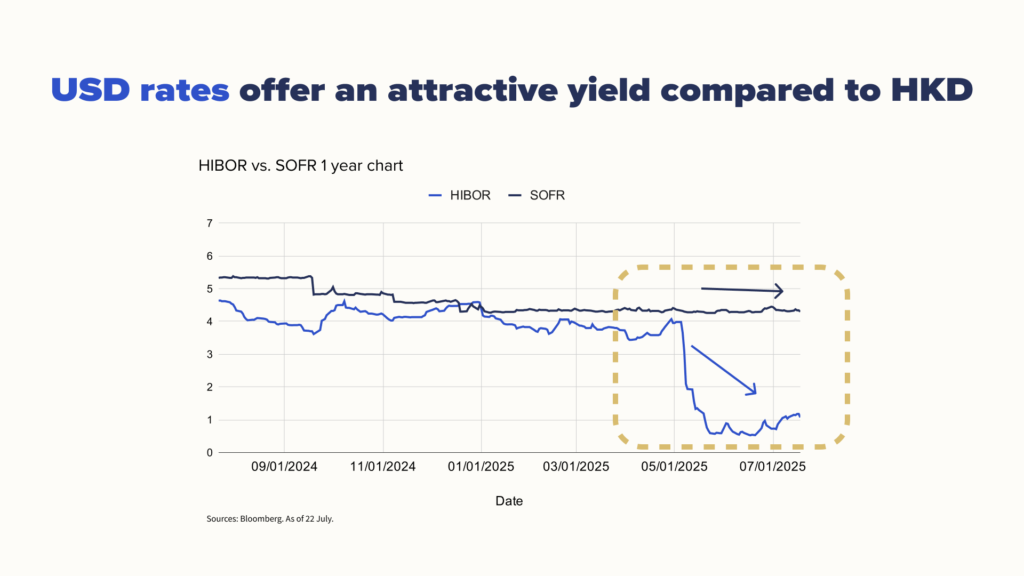

圖表3:美元利率與港元相比提供具吸引力的收益率

關鍵要點:

- 持續的HIBOR-SOFR差距:港元HIBOR和美元SOFR之間的顯著差距超過300個基點,預計將持續數月,這是由於港元流動性充裕以及如資本外流或美聯儲加息等觸發因素的可能性較低。

- 利率快速變化的風險:雖然目前的利率差距水平是可控的,但如前香港金融管理局總裁任志剛所強調,HIBOR-SOFR差距突然縮小可能對金融穩定構成風險。因此,短期港元利率可能穩定在3%以下。

- 美元利率與港元相比提供具吸引力的收益率:鑑於美聯儲預期在2025年下半年適度降息,美元產品可能仍具吸引力。此外,我們認為美元兌港元可能會繼續在7.75-7.85區間內交易,這限制了貨幣風險,使美元現金和收益產品相比目前較低的港元利率更具吸引力。

結論:為新市場週期定位

2025年上半年標誌著市場領導地位的明確轉變:從美國主導到更廣泛的全球優勢。進入下半年,投資組合定位必須適應這一不斷演變的環境。我們看到更需要多元化、選擇性風險承擔和重新關注收益。美元走軟、通脹緩解和有針對性的財政支持正在解鎖跨地域和資產類別的機會。在這種環境下,靈活、全球多元化和專注於收益的投資組合最有可能抓住未來的機遇。