- 債券市場最近出現劇烈波動,美國10年期國債殖利率上升至近5.0%水平。

- 此上升趨勢的原因相信是受到實際利率上升的影響,而非單純來自於對通脹的憂慮。

- 現時的債券孳息率仍具吸引力。高利率的環境不但能為債券提供更好的潛在回報,同時亦能為潛在的加息提供緩衝作用。

- 與其盲目猜測什麼時候是加息高峰期,倒不如透過Syfe收息寶,以平均成本法(DCA)去建立投資組合,沉着應對市場的起起伏伏。

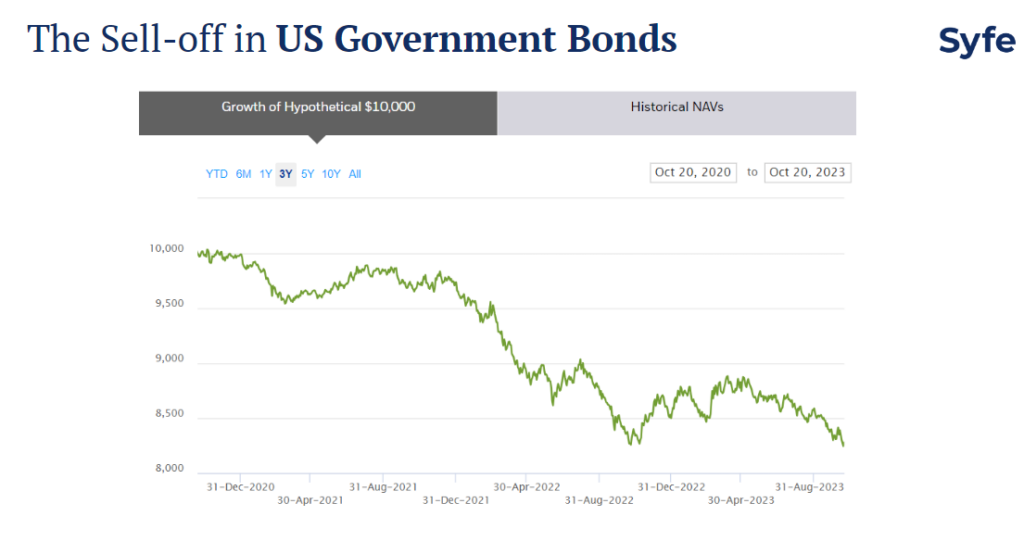

近日的債券市場出現劇烈波動。許多報章頭條更加形容這恐怕是150年來債券市場最嚴重的一次崩盤;美國國債在過去3年間總共暴跌了15%以上。究竟債券市場發生了什麼事?作為投資者的你又應該如何部署你的資產呢?本篇文章就與你一一分析。

資料來源:透過iShares美國公債ETF計算出的市場表現(以美元計)。截至2023 年 10 月 21 日

什麼原因促使美債殖利率上漲?

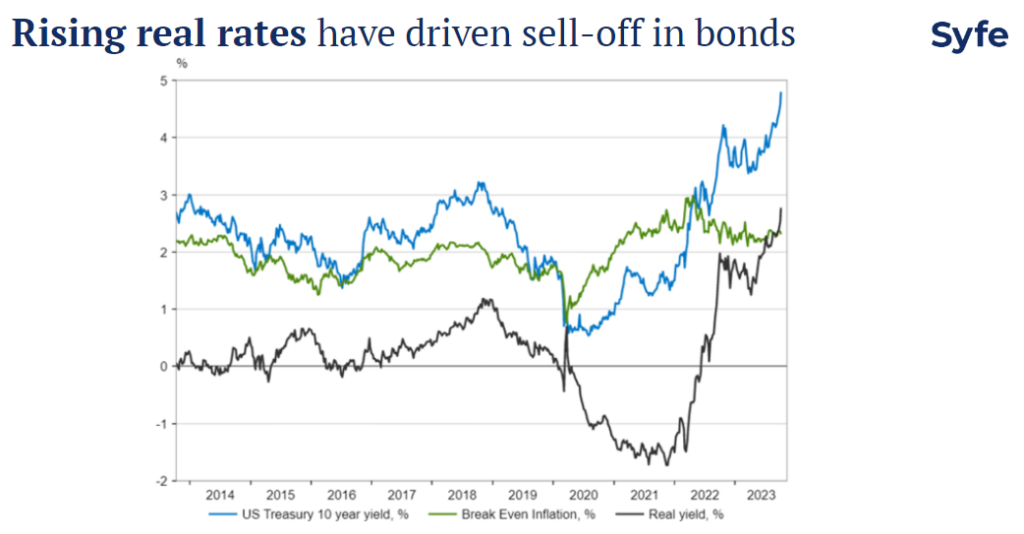

一直被眾多投資者視為關鍵指標的美國10年期國債殖利率,在上星期一度升穿5%,創下自2007年以來的最高紀錄,同時亦突破投資者重要的心理關口。

但有趣的是,利率的上升走勢並非單純因市場憂慮通脹所導致的,因為美債的平衡通脹率早在2022年年中已出現下降的跡象。反而,此上升趨勢相信主要是受到實際利率上升的影響,該數字更能反映市場在考慮通脹因素後所預計的利率。

資料來源:LSEG Datastream, Schroders Economics Unit, 2023 年 10 月 10 日

美債利率上升的背後原因錯綜複雜,因為實際利率的升跌往往牽涉各種不同因素。然而,以下3點重要原因比較能解釋此形勢。

- 美國經濟出乎意料地保持強勢,勞動市場保持穩定,失業率更加處於歷史低位。而美國銷售業同樣表現強勁。許多經濟學家和分析師都預期未來經濟將會軟着陸、能夠避免經濟衰退。

- 市場正重新調整對政策利率的預測,普遍認為政策利率將會比市場最初預期的來得更高。而美國經濟保持強勢則反映了聯儲局將會將會長時間維持着高利率,藉此冷卻經濟。

- 市場對美國政府的龐大債務、以及大量發行債券的情況感到憂慮。在疫情期間,美國政府借貸激增;雖然隨着經濟復甦,借貸規模有所減少,但仍未回復到疫情前的水平。目前,預算赤字佔GDP的比例約為7%,接近2008年全球金融危機的水平。

現在應該買入債券?還是果斷離場?

這問題的答案很大程度取決於你的持貨能力。在這裏與你重溫一下債券的基本概念:債券與股票有不同的特性。當你投資債券時,其實你變相是在借錢給發行商(一般是企業或政府)。只要該發行商有還款的能力,你便可以連本帶利收回你的投資金額。而當下的利率環境則會影響中期價格走勢。然而,如果你將債券持有至到期日,那麼你便不用太擔心這些短期的價格波動了。

從回報的角度來說,債券目前提供了相當具吸引力的收益率。而正正因為收益率上升,你有機會從美國國債獲得5%的回報、美國投資級公司債券獲6.3%的回報、美國高收益債券獲9.4%的回報 — 這些都是3年前難以令人想像的高水平。

回顧歷史,債券的起始收益率與5年年化回報率之間存有明顯的關聯性。較高的起始收益率代表着,只要你能長期持有債券並度過加息周期,你便很可能獲得可觀回報。

高的債券收益率不但會改善回報前景,在加息環境下亦能起緩衝作用,有助降低下行風險。因此在風險與回報的平衡中,債券往往都是有利可圖的。

點擊此文章了解更多:立即行動的5大理由! 為何現在是透過投資債券獲取被動收入的最佳時機

面對暗湧處處的市場,我應該如何部署?

你可能會問,究竟息口會不會繼續上升呢?雖然我們相信加息周期很快便會結束,但聯儲局在什麼時候才停止加息卻很難下定論。要預計利率何時才見頂便更加困難了。但是,我們可以斷言,當下的美債收益率已創下20年來的新高,而利率亦是按周期而變動的。

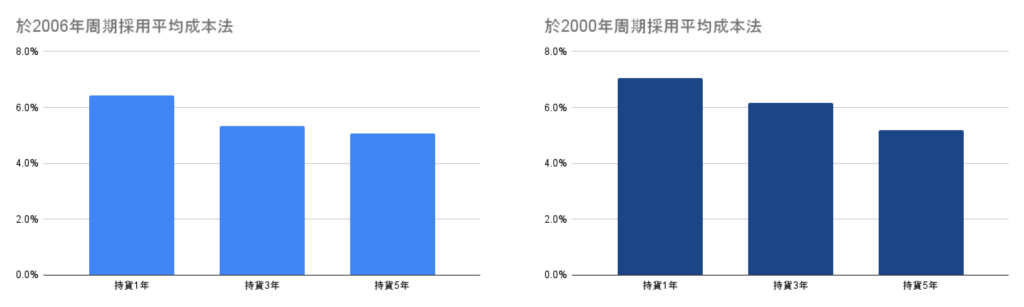

因此,與其在這個大環境下按兵不動,倒不如採用平均成本法(DCA)的策略去建立包含債券成分的投資組合。我們分析了2000年和2006年的兩次加息周期,聯邦儲備利率均超過5%。我們發現,假設投資者在聯儲局停止加息後的那一年入市,並採取DCA策略投資美國綜合債券(以彭博全球綜合信用債券指數計算),其1年、3年、和5年期的回報都是相當可觀的 — 無論是00年還是06年。

資料來源:假設投資者在聯儲局停止加息後的那一年入市,採取DCA策略投資美國綜合債券。以彭博全球綜合信用債券指數計算。2000年的最後一次加息在五月。從1月到12月均採取DCA策略。2006年的最後一次加息則在六月。同樣從1月到12月均採取DCA策略。回報以港元計算。注意:過去的表現不能作為未來表現的指標。

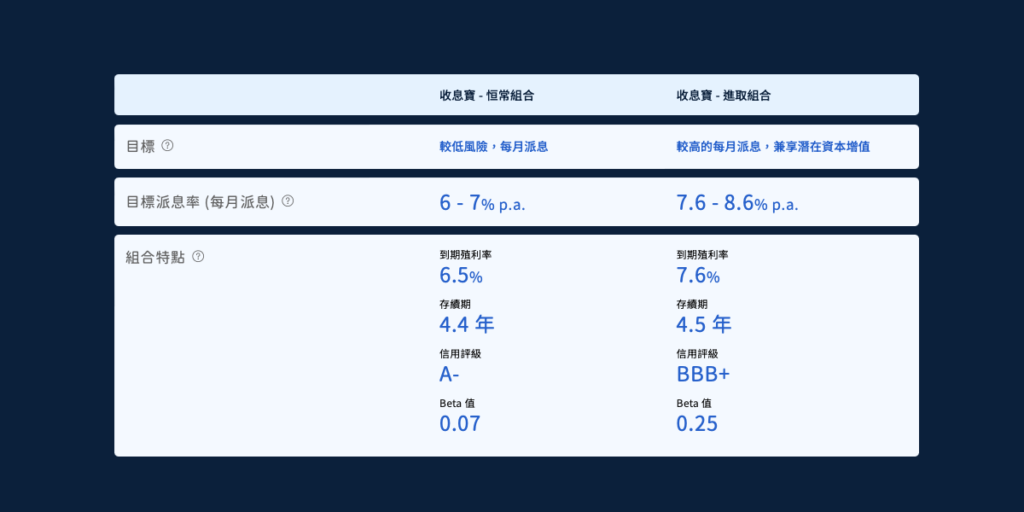

現在就是採用DCA策略去投資收息寶投資組合的好時機。在債券拋售潮過後,收息寶恒常及進取組合的到期殖利率分別為7.2%及8.5%;兩者的信用評級均高於投資級別。購買這種高質素債券能夠為投資者帶來像股票般的回報潛力,而風險卻更低。

以下是收息寶恒常及進取組合的概要:

收息寶投資組合的目標是在當前市場環境下實現每月目標派息範圍。收息寶無法保證每月目標派息,並受市場因素影響。過去的派息不一定代表未來,並有機會調低。每月正數派息或分配收益率並不意味著正的回報。資料來源:Syfe,基金概覽。 截至2023 年 8 月 31 日 14:30 HKT。統計數據根據相應收息寶投資組合中的加權基金派息水平。了解更多

成份股與投資要點解析")