由石油驅動的通脹已將債券收益率(債息)推至數十年來的高位。然而,對於長期投資者而言,這波震盪可能是一個鎖定額外收入、並部署下一階段增長的絕佳時機。

發生了什麼事?

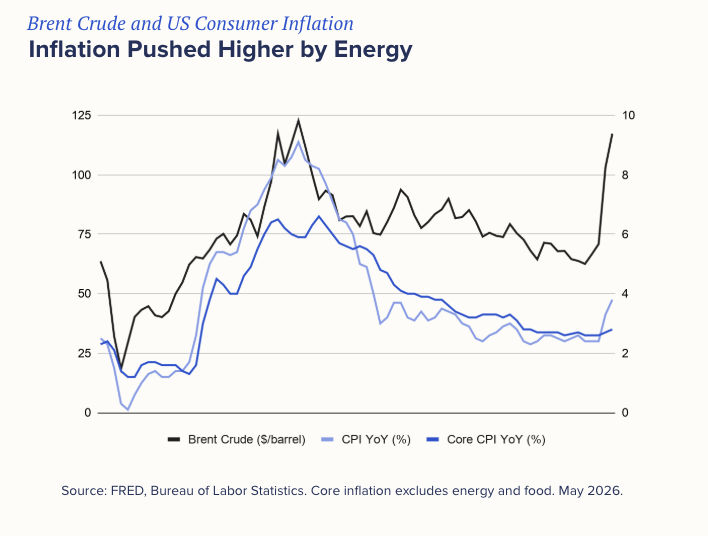

通脹風險回歸。隨着伊朗戰爭持續,全球約 20% 石油和天然氣供應的咽喉要道——荷姆茲海峽(Strait of Hormuz)——遭受了數個月的干擾,全球消費者正開始感受到其帶來的連鎖效應。美國 4 月份整體消費者物價指數(CPI)按年升 3.8%,創下 2023 年 5 月以來的新高。

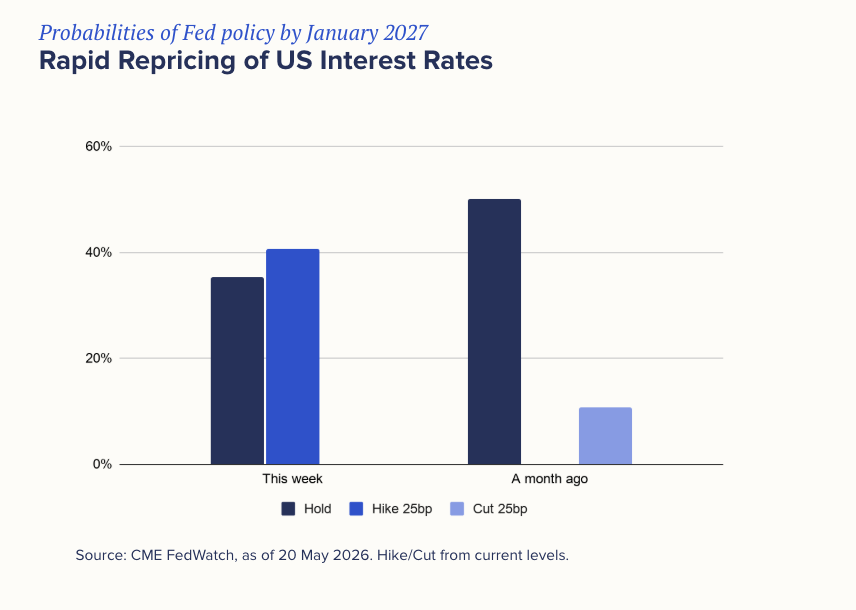

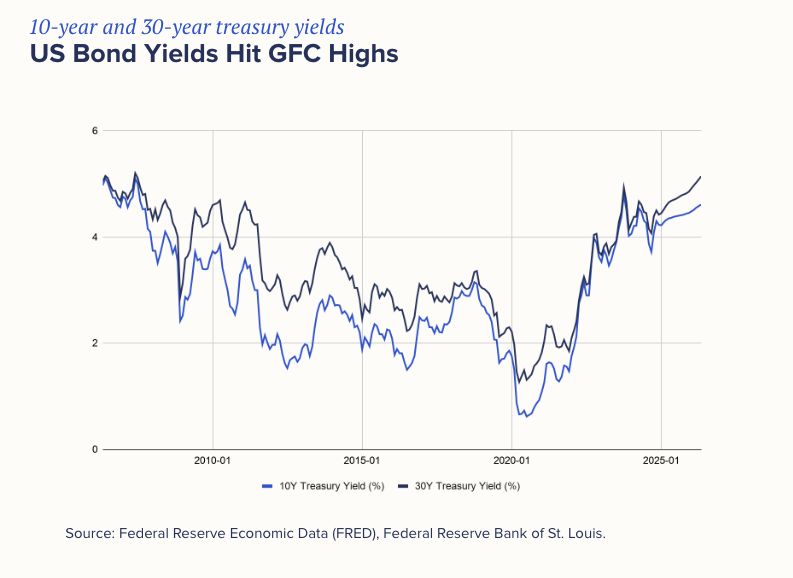

對金融市場而言,最顯著的衝擊反映在利率上。市場已大幅調整對美國利率的預期——從今年年初預測 2026 年將減息兩次,到如今已接近消化 2027 年 1 月前會加息一次的預期。上周的市況修正將美國 10 年期國債收益率推升至 4.6%,30 年期國債收益率更突破 5%,兩者均觸及金融海嘯(GFC)以來未曾見過的水平。

與此同時,股市卻無視這些風險,紛紛創下歷史新高。企業盈利表現極為亮眼,輝達(Nvidia)剛交出又一張亮麗的季度成績單。債券市場與股票市場正釋放出矛盾的訊號。這兩種極端情況不可能同時維持,市場勢必有某一方需要讓步。

為什麼這很重要?

短期內,我們預計市場將出現更多波動。從歷史上看,在 10 年期債息跨過 4.5 厘門檻之前,債券投資者往往偏向樂觀,因為這能提供高於 1990 年以來平均收益率水平的舒適收入緩衝。然而,一旦跨越了這個關口,投資者便會開始質疑這樣的風險是否值得承受。

利率短期快速飆升對股市和整體經濟同樣不利。當借貸成本超過經濟的長期增長率時(正如目前的情況),這是一個可靠的訊號,表明貨幣政策正處於緊縮狀態,而這在歷史上向來是股市的逆風。

至關重要的一點是,短期的走勢幾乎完全受制於地緣政治。美國與伊朗之間每遲一天達成協議,都會推動國債市場將收益率進一步走高。

市場可能在哪裡看錯了?

儘管市場正為加息做準備,但加息的門檻其實很高——遠比減息的門檻高得多。美聯儲在決策時一直以數據為導向且思慮周全,不會對短期的市場波動或新聞頭條做出過度反應。此外,若將能源因素從通脹數據中剔除,截至 3 月份的美國「核心」通脹(不含食品與能源)實際上一直在放緩。這意味着,除非通脹重新回到 2022 年約 7% 的水平,否則決策者不太可能急於收緊政策。從房屋到生產力提升等去通脹(Disinflationary)的力量,在美國經濟中依然盛行。

另一個不同點在於,借款人的基本面依然強勁。目前信用利差(Credit spreads,即企業相較於政府公債等關鍵利率需額外承擔的借貸成本)相當緊絀。在 5 月上半月的「修正」期間,全球債券僅下跌了 1%。

這對您有何啟示?

固定收益(INCOME)

追求固定收入的投資者應把握這個機會之窗,在還能鎖定這些高收益時盡快出手。我們的 收息寶 投資組合(恆常、進取 和 Max)目前正提供 6% 至 10% 的派息率。投資者將能以更低的成本買進這些收益率。較高的收益率提供了緩衝空間,往往能支持總回報,在等待利率出現轉折的同時,為投資者提供穩定且具吸引力的收入。

股票

在股市方面,我們剛見證了自 2021 年以來表現最強勁的美國企業財報季。基本面非常強韌,根據 FactSet 的計算,超過 84% 的企業盈利超越了分析師的預期。瑞銀(UBS)的研究指出,從歷史上看,通常需要一次以上的加息才能終結股市的牛市行情。如果央行將關注焦點從擔憂短期通脹轉向扶持長期經濟增長,股市也有可能重獲上行動能。

然而,股市的任何復甦都不太可能是雨露均霑的。投資者今年以來變得更加挑剔——偏好受益於人工智能(AI)的產業、具備能源安全性的國家,以及基本面更強勁的公司。同時,隨着市場估值變得越來越昂貴,投資者的容錯率也在降低(例如輝達在業績超越預期後股價依然下跌)。

由於大多數自主投資者的資金仍高度集中在少數幾隻 AI 贏家身上,這構成了實質的風險。此時,板塊篩選與資產多元化配置才是關鍵。這兩點在我們的「環球投資組合」和「主題投資組合」中皆有提供,不論是追求 100% 的股票配置,或是透過股票、債券與黃金進行靈活配置的均衡策略,都能滿足您的需求。

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。

成份股與投資要點解析")