香港的年金產品近年來日益受到關注,尤其是在人口高齡化趨勢下,年金作為一種應對長壽風險的被動收入來源對退休生活提供保障。投保人支付年金保費後,可在終身或指定期間內每月獲派穩定現金收入。本文將深入探討香港年金計劃的各個方面,包括定義、政府年金計劃與不同的扣稅年金產品比較、扣稅申報方法等。

年金是什麼?

年金(英文:Annuity)是一種金融產品,將投保人的資金,通常是儲蓄或退休金轉化為定期、穩定資金流。由於投保人可在終身或指定期間內每月獲派穩定現金收入,直到投保人離世或合約訂明的限期為止,年金計劃在香港亦被稱為「自製長糧」,確保受保人於退休期間能獲得穩定收入。

香港年金市場的產品類別:即期年金vs延期年金

按產品設計分類,香港市場的年金產品可以分為即期年金(英文:Immediate Annuity)與延期年金(英文:eferred Annuity)。即期年金投保人一次過繳付保費後,隨即每月領取年金收入,所以較適合退休人士,因為他們一般擁有資金,但卻已經沒有收入。

至於延期年金的投保人可一筆過或分期繳付保費,讓資金在累積期內積存生息及繼續投資,而年金支付期會延遲到未來某個指定日期(例如退休年齡)才開始。在領取年金收入之前的時間稱為「累積期」,投保人通常會在此期間繳付保費,保單價值會持續增長;當累積期結束,即進入支付期,年金受保人便會開始領取定期收入,所以延期年金較適合在職人士,讓投保人在年輕時以分期儲蓄方式累積資金。

香港政府年金計劃

香港按揭證券有限公司(HKMC,簡稱按證公司)於2018年7月推出「香港年金計劃」,是香港首隻公營年金,旨在為60歲或以上的長者提供終身穩定收入,參加計劃的投保人可以一路領取每月年金收入,直到百年歸老。

香港政府年金計劃投保資格與特點

- 年齡要求:60歲或以上香港永久性居民

- 保費限額:最低保費為港幣5萬元,最高保費為港幣500萬元

- 保費繳付:整付保費(一次性繳付)

- 死亡保障:提供保費105%的保證身故賠償/或保單價值餘額,以較高者為準

香港政府年金計劃每月年金派發金額

年金派發金額會根據投保人的年齡和性別有所不同。一般而言,年齡越大,派發率越高;男性的派發率通常比女性高,因為預期壽命較短。例如65歲男性投保100萬元,每月可得5,800港元,派發率6.9%;女性為5,300港元,派發率6.3%。

「派發率」是最直觀的現金流計算,反映每年可領取的年金佔投保金額的百分比。

例如一位60歲女士投保100萬港元,若每月可領4,700港元,年金派發率即為5.6%($4,700×12÷1,000,000×100%)。

香港政府年金計劃優點、缺點

香港年金計劃由香港政府透過外匯基金全資擁有的香港年金公司承保,信貸風險較低,同時屬終身派發,所以投保人壽命愈長,便能得到更多年金收入。

另外自2024年4月29日起,香港年金計劃推出多項優化措施,包括客戶如需應付醫療相關開支,可提取已繳保費的100%餘額(即扣除已收取的年金金額後之剩餘保費),而不需繳付任何提取費用。

不過香港政府年金每月保證年金收入為固定的金額,購買力會受到通脹侵蝕,更重要的是不能用作扣稅,以及只限60歲或以上人士購買。

扣稅年金

坊間所指的扣稅年金正式名稱為「合資格延期年金保單」(英文:Qualifying Deferred Annuity Policy,簡稱QDAP),是一項於2019年4月1日起生效的政策,以鼓勵香港市民為退休生活作自願性儲蓄而推出的稅務優惠措施。這些扣稅年金產品需符合保監局發出的指引,包括:

- 保費總額最少為港幣18萬元,且供款期最少為5年

- 年金期最少為10年

- 年金領取人須年滿50歲或以上才可開始領取年金

- 保險公司須在銷售文件及周年結算書中,清楚披露保證內部回報率(IRR)、非保證部分以及與保費回贈有關的資訊

- 保單條款須清楚區分年金產品與附加保障(如危疾保障、住院現金等)的保費

扣稅年金產品由私營金融機構提供,投保年齡可低至18歲,亦可讓投保人於較早時間開始領取年金,自由選擇何時開展退休生活。

扣稅上限和計算方法

每名納稅人可用作扣稅的延期年金保費的最高稅務扣除額為每年港幣60,000元,以薪俸稅17%稅率計算,每年最終可節省港幣10,200元稅款。值得留意,合資格年金保費扣稅上限,是與可扣稅強積金自願性供款合計的總限額一併計算。

扣稅年金保單持有人必須為納稅人自身或其配偶;合資格年金保費的繳款人必須為納稅人或同住配偶;年金領取人必須為你自己或你在有關課稅年度內任何時間的配偶,並且在有關課稅年度內持有香港身分證。

如果夫婦二人均為納稅人及分開報稅,每人可各享有60,000港元的扣稅上限;夫婦之間可分配合資格延期年金保費的稅務扣除,以申請合共120,000元的扣除總額。

香港扣稅年金比較

根據保險業監管局(保監局)的截至2025年6月22日的資料,香港目前共有香港目前有26間保險公司的合資格延期年金保單(QDAP)產品,例如中銀人壽 – 延期年金計劃、立橋人壽 – 「存」為未來(優越)延期年金計劃、恒生保險 – 「易入息」延期年金計劃、太平洋人壽 – 歲稅Fun享延期年金計劃、富衛 – 盈.歲悅延期年金計劃、AXA安盛 – 「賞精彩」延期年金計劃等,每間公司通常提供2至10個不同版本的QDAP產品,部分設有終身年金選項,或提供特別保障(如失業、身故、危疾等),並覆蓋港幣、美元及人民幣。

除了保證的年金支付外,還有非保證的「紅利」或「分紅」部分,這部分收益通常與保險公司的投資表現及其他因素掛鈎,目前香港市場上大部分合資格延期年金(QDAP)屬於此類。至於政府的香港年金計劃屬於非參與分紅年金(英文:Non-Participating Annuity),只提供保證的年金支付,不設任何非保證的紅利或分紅。

基於保險業監管局 (IA)規定保險公司須在銷售文件及周年文件清楚披露保證內部回報率 (IRR)、非保證部分以及與保費回贈有關的資訊,並在年金搜尋工具及「QDAP全名單」及「年金至識揀」上公開回報情況,方便投保人比教扣稅年金的保證內部回報率、總內部回報率,以及首年退保金額佔年繳保費的百分比等。

另外,投資者在比較各個扣稅年金產品時需考慮分紅實現率、退保價值及個人的退休規劃需要。

購買年金前需考慮的因素

流動性較低:年金屬長期投資,提早退保或面臨較高的費用或損失

通脹風險:固定年金的支付金額不會隨通脹調整,長期可能導致購買力下降

回報率不高:某些年金(特別是固定年金)的保證內部回報率只有不足0.5%

複雜性: 不同年金產品的條款、收益計算方式各異,購買前需仔細研究

被動收入有哪些?深入拆解 Syfe靈活寶

Syfe靈活寶投資組合由香港證監會認可的高騰和泰康貨幣市場基金組成,這兩家公司是香港貨幣市場基金領域最大的資產管理公司。投資組合的目標是保持非常低風險,同時實現與當前貨幣市場利率相當或更高的回報。

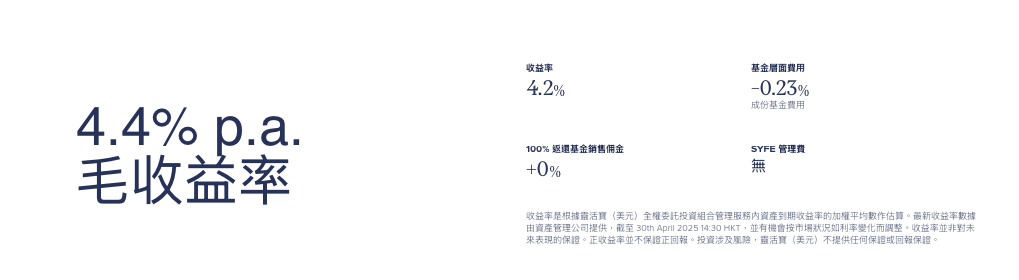

自2022年推出以來,Syfe 靈活寶(美元)從未有過單日負回報,讓投資者的現金賺取更多收益,靈活寶(美元)年化收益率為4.4%,靈活寶(港元)年化收益率為2.4%。

貨幣市場基金是一種共同基金,投資於高流動性和短期現金及類現金工具的投資組合,旨在保存你的資本,同時有可能賺取與市場利率相當的利息。

截至2025年6月18日。

香港證監會對貨幣市場基金有非常嚴格的投資指引,特別是在資產質量和管理人必須遵守的流動性方面。這就是為什麼這些基金與其他共同基金相比提供更高的流動性和更低的波動性。

例如,泰康開泰港元貨幣市場基金持有港元計價的短期存款和由政府、準政府機構、國際組織和金融機構發行的高質量貨幣市場工具。

更多相關理財資訊:Buy Term, Invest the Rest|投資相連保險vs消費型保險

*此處呈現的收益率是基於靈活寶(美元)全權委託服務內資產的到期收益率的加權平均估算。資產管理公司提供的最新收益率截至(插入日期),並可能根據市場條件(如利率變動)而變化。收益率不是對未來表現的保證。正收益率並不意味著正回報。投資涉及風險,靈活寶(美元)不提供任何回報保證或保證。

**定期存款賬戶基準取自香港五大銀行(按總資產計)提供的3、6和12個月期限利率,截至2025年5月12日。

靈活寶是由 Syfe 管理的低風險投資組合。它不是銀行的儲蓄或存款產品。投資涉及風險,靈活寶不提供任何回報保證或保證。