2026年初市場曾預期美國會踏入減息周期,但到7月受通脹、地緣政治(例如伊朗局勢)及聯儲局主席新官上任影響,聯儲局減息預期大幅降溫,甚至預期出現明初有機會加息。在聯繫匯率制度下,香港利率長期跟隨美元走勢,美國基準利率的變化及其預期,迫使銀行需重新調整息口策略,令香港銀行的港元定存利率普遍出現反彈。

至於Syfe推出的定息寶,以港元結算,所投資的相關資產為定期存款,息率與定存一樣屬固定性質,並且沒有管理費,設有1個月、3個月、6個月、12個月期選擇,分別為2.6厘、2.75厘、2.95厘及3.25厘固定收益率,明顯較一般定存的為高;更重要的是,定息寶不設最低投資額,除了適合較小額投資者外,亦適合所有人士靈活配置資金。

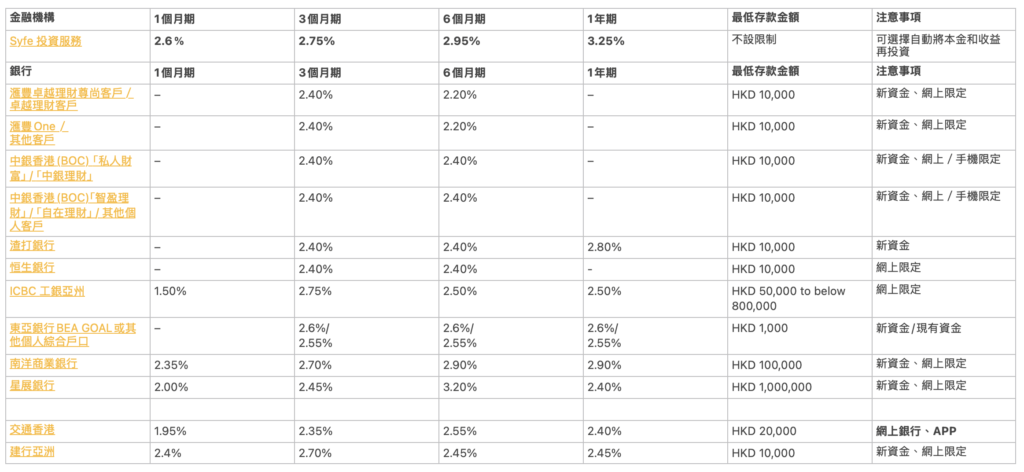

7月17日更新|香港10大銀行港元定存利率比較表

最後更新日期:2026年7月17日

香港數字銀行/中小型銀行港元定存利率比較比較

資料截至2026年7月17日

香港定期存款比較資訊系列:香港高息儲畜戶口|港元新資金定存利息比較|香港美元定存比較|香港人民幣定期存款|USD Fixed Deposit Rates|單利息與複利息的計算公式有什麼分別?|出糧戶口|最優惠利率|Fed議息會議

1個月、3個月、6個月及12個月的最佳港元定存選擇

最佳1個月港元定存利率

目前香港的銀行在1個月期港元定期方面整體不算進取,部份銀行甚至乎未有提供相關選擇。 在傳統銀行當中,以建行亞洲及南洋商業銀行以2.4%及2.35%的一個月期利率屬較高水平,不過客戶需要透過網上銀行/手機銀行開立;數字銀行亦未見積極,例如富融銀行的一個月定存利息僅為1.60%。

至於 Syfe 投資服務「定息寶」1個月期港元投資服務固定收益率則為2.6%,不設最低存款金額,較一般銀行定存優惠更具吸引力。

最佳3個月港元定存利率

目前的3個月期港元定存利率以富邦銀行的2.95%為最高,其次是上海商業銀由7月14日起推出的推廣優惠,客戶透過個人網上銀行或流動銀行辦理港元定期存款,3個月期可獲2.78%,至於數字銀行則以富融銀行的2.7%為最高,傳統銀行滙豐、中銀及渣打3間發鈔銀行則介乎2.4%水平。

Syfe投資服務「定息寶」3個月期港元投資服務固定收益率則為2.75%,不設最低存款金額。

最佳6個月港元定存利率

在2026年6月中,大行中銀、渣打及恒生的6個月港元定存利率約為2.2%至2.4%。其他傳統銀行則以星展銀行最為進取,現有客戶如有港元定期存款於2026年6月29日至7月31日到期,可獲高達3.2%的6個月定期存款特惠年利率,屬極少數提供3厘以上半年期定存利率的銀行,但獲得優惠的前題是定存金額於不少於100萬港元。

Syfe的6個月期港元投資服務固定收益率則為2.95%,且不設最低存款金額,對比銀行定存條款更具彈性及吸引力。

最佳12個月港元定存利率

對於有意承造較長期定存的投資者,並非每間大型銀行網上/手機服務均提供12個月港元定存選項,目前提供1年期定存以中小型銀行較為突出,例如富邦銀行及上商分別提供3.1%及2.98%的1年期定存利率,但前者的優惠年利率起存額為50萬港元起。

至於Syfe 的12個月期港元投資服務固定收益率則高達3.25%,且不設最低存款金額,對希望鎖定一年期較高息率的投資者而言具相當吸引力。

如何選擇最佳的港元定期存款

選擇定期存款時,應考慮以下幾個關鍵因素:

1. 比較定存利率

各間銀行的定存利率差異可能微小至0.05%,但在複利效應及大額本金的加乘作用下,對投資者的財富增值影響巨大。舉例100萬港元的定存,0.05%一年就是500港元利息的差異,以本港僱員的每月工資中位數計,大約等同打工仔的一日收入。

2. 比較存款要求

每間銀行港元定期存款最低起存額都有分別,新興的虛擬銀行低至1元或1,000元即可參與。此外,留意銀行對「新資金」的定義,某些優惠利率可能僅適用於全新注入的資金。

3. 比較存款期

定期存款為鎖定資金工具,投資者可因應個人資金需求和市場預期選擇適當的存款期限(如分散於1個月、6個月與12個月),以兼顧收益與流動性:

- 短期(1個月以內):適合隨時可能需要使用的資金

- 中期(3-6個月):適合中期規劃的資金

- 長期(12個月或以上):適合長期不需動用的資金

4. 提前支取定存與罰款

大部分銀行若在到期日前支取定期存款,將不獲利息或僅獲較低的活期利率,並可能收取手續費或罰息,至於提前支取定存的罰息標準依銀行政策而異,部分機構酌收1%–2%或按活期息率計息。

承做港元定存時的注意事項及常見問題

定存優惠條款

許多銀行廣告中提到的高單位數、甚至雙位數的港元定存利率可能僅適用於指定存款金額、或者在一定期限後利率可能會降低,投資者需要留意定存優惠的條款及細則。

自動轉期及到期指示

存款到期後,可選擇「本息續期」、「本金續期」或「不續期」;若未在截止時間前變更指示,系統將按預設方式自動續期。一般情況下,存戶可以透過手機或網上銀行於港元定存到期日前一個工作天完成續期指示變更。

最新短期資金增值策略

部份高息推廣優惠,除了普遍設有特定理財戶口要求外,部份更需為該銀行的全新客戶才可享有優惠。此外,有些起存額要求更動輒逾百萬元,令較小額投資者望而卻步;然而,有些起存額特低的定存優惠,卻又設有較低的存款上限(例如10萬元),變相令實際收息金額較少。

透過新時代Fintech儲錢

近年智能投資平台興起,透過數位服務顛覆金融界。Syfe推出的定息寶,以港元結算,所投資的相關資產為定期存款,息率與定存一樣屬固定性質,並且沒有管理費,設有1個月、3個月、6個月期及12個月期選擇,分別為2.45厘、2.6厘、2.95厘及3.25厘固定收益率,較一般定存為高;更重要的是,定息寶不設最低投資額,除了適合較小額投資者外,亦適合所有人士配置閑置資金。

立即開戶

在風險層面上,雖然Syfe不是一家銀行,但我們透過作為金融機構的規模,能夠與銀行協商具競爭力的定期存款利率。此投資服務不屬於香港存款保障計劃(DPS)範圍,但投資者可以放心投資,因為我們只與財務穩健的銀行合作。而透過我們的合作夥伴關係,令到定息寶無需任何的附帶條件,亦可取得具競爭力的收益率,當中對投資金額也沒有任何上限,也不收取任何費用。你可以按此了解更多定息寶常見問題。

*計算機說明如果定息寶在工作日到期,你將按現行收益率獲得的固定收益。如果不是這樣,定息寶投資將在下一個工作日結束,而你將按比例獲得額外日數的收益。

在投資開始之前,收益率可能會發生變化。定息寶收益是固定的,但會受到潛在銀行風險的影響。 所有定息寶收益僅在到期後才可獲得。免責聲明︰本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。

定息寶是一項投資管理服務,不應被視為集體投資計畫或存款或儲蓄帳戶。優化收益率並非由於Syfe匯集投資資金所致,而且Syfe並未將定息寶作為具有匯集要素的基金、計畫或投資組合。 在投資開始之前,收益率可能會發生變化。定息寶收益是固定的,但會受到潛在銀行風險的影響。 所有定息寶收益僅在到期後可獲得。了解更多

成份股與投資要點解析")