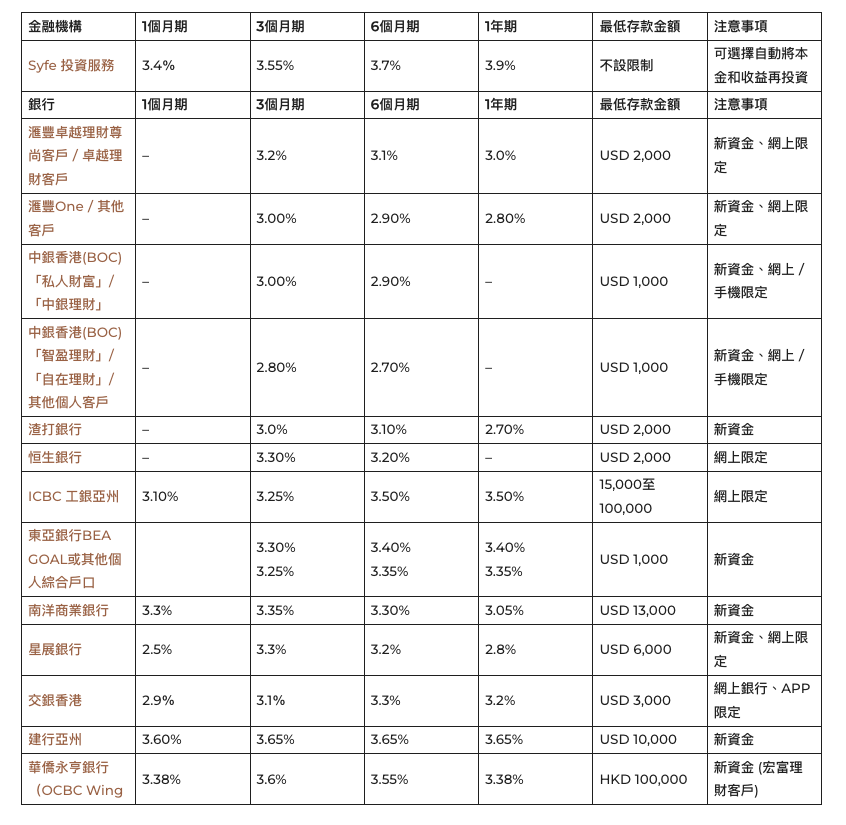

在2026年5月份,香港銀行的美元定存利息基本上呈橫行走勢,大部銀行的美元定存徘徊於3厘水平,而香港十大銀行之中則以建行亞洲提供較具競爭力的美元定存利率,1個月、3個月、6個月及1年期均達3.60%至3.65%。 與此同時,Fintech Syfe投資服務則提供最高3.9%的年化定期回報率。

2026年5月香港美元定期存款利率變化分析

美國聯儲局繼續維持政策利率於約 3.5%–3.75% 區間,市場由原本憧憬減息,轉為預期短期內「按兵不動」機會極高。基於利率走勢未出現方向性突破,令香港銀行無需跟隨大幅上調或下調港元定存基礎息口,大多數銀行按自身資金情況優惠活動作細微調整。

為何選擇美元定期存款?

在香港,美元定期存款通常提供比港元定期存款更高的息率,並且考慮到以下因素,選擇美元被視為一個不錯的決定(按此了解:港元定期存款投資服務)

- 較高利率:美元存款通常能提供比港元更高的利息回報

- 匯率風險較低:由於港元與美元掛鈎,美元定期存款相比其他外幣存款,匯率風險顯著降低

- 投資多元化:持有部分美元資產可以分散投資組合風險

- 全球通用:美元作為主要國際貨幣,流通性高且易於使用

香港10大銀行美元定存比較表(5月19日更新)

根據2026年5月中數據,以下是香港十大持牌銀行(按總資產排名)的美元定期存款利率比較:

美元定存利率,數據截至2026年5月18日

最佳1個月美元定存利率

目前香港的銀行在1個月期美元定期方面,傳統銀行中的建行亞洲提供3.60%(最低存款USD 10,000,新資金限定),而南洋商業銀行則提供3.30%的年利率,但要求最低存款USD13,000。 Syfe的1個月期投資服務年化定期回報率達3.4%,不設最低存款金額且可自動再投資。

最佳3個月美元定存利率

傳統銀行中的建行亞洲提供最高3.65%,至於東亞銀行、恒生銀行、渣打銀行及星展銀行等則提供約3.25%至3.35%的3個月期美元定存利率,最低存款由USD 1,000至USD 6,000不等。 Syfe的3個月期投資服務年化定期回報率達3.55%,不設最低存款金額且可自動再投資。

最佳6個月美元定存利率

傳統銀行的6個月美元定存利率最高為建行亞洲,提供3.65%的年利息,其次為ICBC 工銀亞洲的3.25%,以及交銀香港的3.30%。 Syfe的6個月期投資服務年化定期回報率達3.70%,不設最低存款金額且可自動再投資。

最佳12個月美元定存利率

對於有意承造較長期定存的投資者,滙豐為各類型客戶提供1年期定存2.80%至3.00%回報、渣打銀行為2.70%、東亞銀行為3.35%或3.40%、星展銀行則為2.80%。 目前最高利率的是Syfe投資服務的3.90%,而傳統銀行中則以建行亞洲及ICBC 工銀亞洲同樣提供3.50%及3.65%一類較高水平利率。

Syfe 定息寶(美元):傳統定存以外的優質選擇

若追求更高的美元回報,Syfe的定息寶(美元)投資服務值得考慮。創自新加坡並於香港持牌金融科技公司-Syfe其定息寶(美元)在2026年5月提供高達3.85%美元回報,較傳統銀行的定期存款利率為高。與傳統銀行不同,定息寶具備以下獨特優勢:

- 更高回報潛力:固定年化回報3.85%

- 無門檻:不設最低投資額,遠低於銀行要求的1,000-15,000美元

- 一個平台管理:只需透過Syfe應用程式,就可獲得多間銀行的定期存款,從中選擇最佳

如何選擇最適合的定期存款

選擇定期存款時,應考慮以下幾個關鍵因素:

1. 比較利率

不同銀行提供的利率差異可達0.4%甚至更高,即使看似微小的差異,長期累積下來也相當可觀。例如,存入10,000美元於3.90%和3.50%的3個月定期存款,三個月後的差額為10美元左右。若持續滾存一年,差額則接近40美元。

2. 比較存款要求

最低存款額從1,000美元至15,000美元不等,應根據自身資金狀況選擇合適的銀行。此外,留意銀行對「新資金」的定義,某些優惠利率可能僅適用於全新注入的資金。

3. 比較存款期

根據你的資金需求和市場預期選擇適當的存款期限:

- 短期(1個月以內):適合隨時可能需要使用的資金

- 中期(3-6個月):適合中期規劃的資金

- 長期(12個月或以上):適合長期不需動用的資金

4. 手續費

大多數銀行不會對定期存款收取開戶或管理費用,但提前提款可能導致利息損失或需支付罰款。在開立定期存款前,應詳細了解相關條款。

短期資金增值策略

如果你手上有一筆資金,但尚未決定下一個投資方向,可考慮以下策略:

- 階梯式存款:將資金分散於7天、1個月和3個月定期存款,既能保持一定流動性,又能獲取較高利息

- 滾存策略:設置自動滾存指示,在定期到期後自動延續,避免資金閒置於低息的活期賬戶

- 分散存款:在傳統銀行定期存款和Syfe等創新平台間分散投資,平衡風險與回報

- 混合配置:將部分資金配置於高流動性的短期定存,同時將中長期資金投入Syfe HK的固定收益方案,兼顧流動性和更高潛在回報

此策略讓你在尋找投資機會的同時仍能獲取穩定的利息收入,避免資金閒置貶值。

香港定期存款比較資訊系列:香港高息儲畜戶口|港元新資金定存利息比較|香港美元定存比較|香港人民幣定期存款|USD Fixed Deposit Rates|單利息與複利息的計算公式有什麼分別?|最優惠利率

美元定存常見問題

Q1: 美元定期存款有匯率風險嗎?

A1: 由於港元與美元掛鈎(7.75-7.85港元兌1美元),美元定期存款的匯率風險相對其他外幣存款較低,但仍存在小幅波動的可能。

更多相關資訊:解構港元一旦與美元脫勾的後果

Q2: 定期存款提前取款會有什麼後果?

A2: 大多數銀行允許提前取款,但可能會降低利率至活期存款水平,或收取一定比例的手續費。相比之下,Syfe HK的固定收益方案通常提供更靈活的資金存取選項。

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。