隨著伊朗戰爭動盪全球市場,許多投資者正擔心其投資組合所受到的影響 。然而,回顧歷史數據顯示,投資者或可保持審慎樂觀。我們將回顧歷史教訓,並探討未來的可能走向 。

簡而言之:風險資產最終將會上升

當身處危機之中時,這點或許難以置信。但事實上,大多數軍事衝突對金融市場的影響僅屬短期,股票等風險資產最終仍會佔優 。

根據 RBC 財富管理(RBC Wealth Management)的統計,在發生地緣政治危機後,標普 500 指數平均只需不到兩週(13 天)便會觸底,且不到一個月(28 天)就能收復失地 。從高峰到低谷的平均跌幅僅約 6% 。

市場在本質上具備前瞻性,旨在反映資產的未來價值。因此,一旦出現局勢降溫的跡象或衝突解決方案趨於明朗,投資者便會將注意力轉移到經濟復甦上,並從受壓的估值中獲利 。

隱憂:衝突持續時間是關鍵

若衝突演變成曠日持久的戰爭,情況將變得複雜。隨著戰爭持續,信心會逐步瓦解,而能源供應及供應鏈的中斷將損害經濟增長,進而影響盈利預期 。當市場被眼前看似無法逾越的挑戰困擾時,投資者往往難以看到危機後的轉機與復甦之路 。

目前的根本問題在於,伊朗戰爭是否會推高通脹並拖累全球增長。答案取決於荷姆茲海峽(Strait of Hormuz)的後續動向。這條位於伊朗沿岸的狹窄水道承載了全球 20% 的石油及液化天然氣(LNG)運輸 。在撰稿之時,該海峽已被伊朗封鎖,封鎖持續的時間將決定金融市場的未來走向 。

樂觀情境:和平降臨(儘管脆弱)

在這種情境下,海峽在開戰後 6 至 8 週內重開。雙方達成事實上的停火——這可能是因為美國和以色列認為已達成削弱伊朗軍事能力的目標,或者是伊朗領導層在壓力下妥協 。雖然零星戰鬥可能持續,但激烈程度不再增加,市場能從中看到通往和平的路徑 。

隨著供應受阻的情況消失,投資者會意識到石油供應依然充足,油價隨之回落。至關重要的是,通脹重回下行軌道,讓美國、歐洲及全球多地重新考慮降息 。全球經濟基本不受影響,市場將迅速觸底反彈,情況類似於 1991 年的海灣戰爭和 2003 年的伊拉克戰爭 。

悲觀情境:持久戰引發通脹回升

在這種情境下,雙方均拒絕降溫。即便美以加大打擊力度,伊朗及其代理人仍持續擾亂荷姆茲海峽的航運,導致海峽無限期關閉 。由於石油無法輸出,海灣國家凍結產量,石油進口國的庫存逐漸耗盡。油價將大幅飆升並維持高位,引發通脹暴漲、經濟崩潰,各行各業均受打擊 。

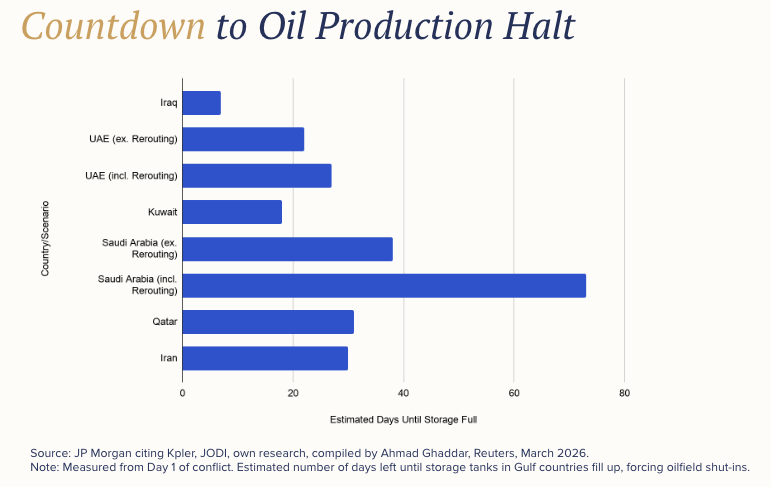

戰爭爆發一週後,部分悲觀預期已開始顯現。卡塔爾警告,海灣地區的生產可能在數天內停擺 。摩根大通分析師原先預計這會在開戰數週後才發生,但市場正迅速消化相關風險。油價一度逼近每桶 120 美元,創下超過 15 年來的新高,漲勢甚至比烏克蘭戰爭初期更為劇烈 。

長戰的預期正顯著地顛覆幾項熱門的交易。踏入 2026 年,市場原先預計美元將持續走弱,令新興市場有望連續第二年跑贏大市;而專注硬件設備的亞洲發達市場(如日本、韓國)表現一直不俗,因為投資者既想分散美國市場以外的投資,又想繼續受惠於 AI 驅動的增長。

然而,一旦衝突演變成持久戰,這些利好因素將全部面臨風險。長期的衝突會推高通脹、阻礙降息,並促使投資者重回美元避險。在亞洲,由於中國、印度、日本及韓國均屬石油淨進口國,該區市場的拋售壓力尤其沉重。

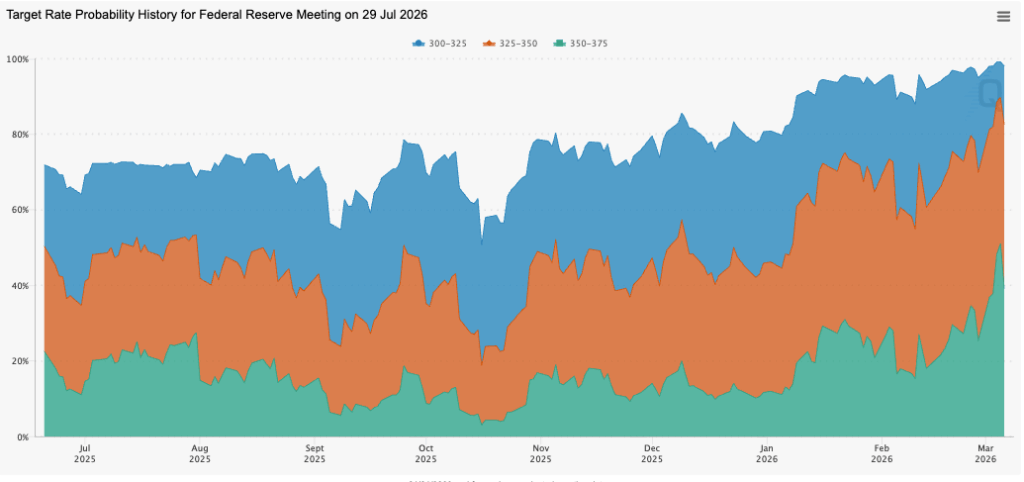

而在這一系列風險中,最大的威脅莫過於美國通脹的逆轉——巧合的是,幾年前另一場戰爭也曾加劇了通脹問題。目前的抗通脹成果來之不易,即使新任聯儲局主席傾向降息,他與聯邦公開市場委員會(FOMC)的其他投票委員,亦必須慎重考慮油價高企帶來的影響。在期貨市場中,交易員正調高聯儲局在遠至 7 月份仍維持利率不變的可能性(下圖綠色部分代表押注利率維持在 3.5% 至 3.75% 區間的預期)。

給投資者的三項建議

- 分散投資依然是最佳防線: 黃金已證明是強大的緩衝工具。持有涵蓋不同地域與資產類別的投資組合能獲得更好保障 。目前作為能源淨出口國的美國股市表現優於亞洲市場 。

- 保持紀律: 過去幾年投資者習慣在回調時「分段吸納」(buy the dip),但由 AI 驅動的普漲階段已經過去。隨著估值偏高,市場容錯率降低。在多元投資中,「擇優而取」與重視「質素」將成為韌性的關鍵 。

- 專注基本面: 歷史證明,三年後市場關注的焦點不太可能是眼下的危機,但 AI 對生產力的實際提升與增長貢獻將更趨明顯。從長遠看,無論中期如何波動,市場最終仍會回歸基本面評估 。

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。

成份股與投資要點解析")