對沖基金(英文:Hedge Funds,又稱避險基金)名稱高深莫測,實際上是種具高度的投資策略彈性、能夠沽空及運用槓桿的集體投資工具,最大特點是在起伏不定的市況下追求絕對回報。本文介紹對沖基金是什麼,以及現時主流的對沖基金是如何運作。

對沖基金是什麼|關於地球上首間Hedge Fund的爭議

目前金融界對誰是首個對沖基金的主流說法有兩個。著名投資者、「股神」巴菲特在2006年致美國金融博物館的信件中指出,Ben Graham早在1920年代中期就創建了類似對沖基金的投資工具,Graham-Newman Partnership的基金涉及合夥結構、以利潤分成為基礎的薪酬安排、眾多有限合夥人,以及各種長倉和短倉的頭寸。

但實際上首個使用「對沖基金」一詞的是社會學家兼金融記者Alfred Winslow Jones在1949年創立的A.W. Jones & Co。他在其文章與基金文件中最初稱其長倉與短倉結合的產品為「hedged fund」,強調基金已對沖(hedged)市場風險的特性,隨後名稱演變為今日普遍使用的「hedge fund」。

Jones的對沖基金理念在於「回報來自選股而非市場方向」,是一種強調絕對回報的投資策略,有別於傳統基金以指數或基準(例如標普500指數)比較績效的「相對回報」。

對沖基金是如何運作?

對沖基金普遍採用有限合夥(Limited Partnership, LP)結構,由基金經理人或管理公司擔任普通合夥人(General Partner),負責基金的所有日常運營和投資決策,而提供資金的投資者則是有限合夥人(Limited Partner)。

雖然對沖基金的投資目標是規避風險,但歷史上不乏對沖基金因利用過高財務槓桿對宏觀事件進行大規模押注導致金融危機,如今的對沖基金多數轉變為透過精心選擇的複雜投資策略和資產多元化來分散投資組合風險,特徵如下:

- 多元化投資策略:可以採納長/短倉策略、槓桿操作(Leverage)、衍生工具(Derivatives)、量化策略(Quantitative Strategy)、事件驅動策略(Event-Driven Strategy),以及從證券市場、利率、匯率及商品價格的大趨勢轉變中獲利的環球宏觀策略等,以適應不斷變化的市場環境。

- 「2/20」費用結構:對沖基金普遍採用「2/20」費用結構,即2%的管理費加上20%的業績分成。即使金融危機後,多間對沖基金將管理費降至1%、業績分成也下調至15%–17%不等,但仍然高於一般的基金僅取個位數百分比的管理費。

- 僅面向高淨值人士:由於對沖基金的監管相對於某些基金寬鬆,因此各國通常僅限對沖基金接納能夠評估其複雜性並承受潛在損失的成熟投資者,故不會有對沖基金高調地在市場公開募集資金;同時對沖基金申購金額通常較高,常見範圍為10萬美元至500萬美元。

具爭議性的對沖基金案例

長期資本管理公司(Long-Term Capital Management, LTCM)

LTCM是對沖基金歷史上最著名的失敗案例之一。LTCM由諾貝爾獎得主和華爾街頂尖交易員於1994年創立,採用複雜的量化模型和高槓桿策略,旨在利用證券之間的微小價差進行套利交易。

初期LTCM表現非常成功,年化回報率一度超過40%,但由於受到亞洲金融風暴及俄羅斯金融危機的雙重打擊,導致LTCM策略失靈,該基金在不到四個月的時間內虧損了46億美元。由於LTCM與多家大型銀行和金融機構高度關聯,倒閉可能引發系統性金融風險,最終需要美國聯儲局出手令LTCM實現有序清算並避免更廣泛的金融危機。

馬多夫投資醜聞(Madoff Investment Scandal)

前納斯達克(NASDAQ)交易所主席Bernard Madoff(馬多夫)創立馬多夫對沖避險基金,對外宣稱其資產管理部門運用複雜策略每年穩定獲得10%至20%的回報,但實際上不存在真實的交易,只是利用新投資者的資金來支付舊投資者的回報。

2008年馬多夫承認其欺詐行為,3.7萬名受害者遍布於136個國家,被稱為史上最大詐騙案,而馬多夫最終被判處150年監禁,2021年在獄中辭世。

Archegos資本管理公司(Archegos Capital Management)

採用對沖基金形式運作模式的Archegos在2021年因未能滿足追加保證金要求,而導致其持有的巨額股票倉位被「斬倉」,造成至少70億美元的損失,波及多家金融機構。

事件導致多家全球性投資銀行蒙受巨大損失,其中瑞士信貸(Credit Suisse)損失高達55億美元,對瑞士信貸造成了沉重打擊,暴露了瑞信內部風險管理的嚴重缺陷,最終這間「百年老店」加速其走向結局。

近年對沖基金行業的變化

根據Aurum數據,由於對沖基金近年的整體報酬率未能持續超越指數型股票投資,加上高昂的收費,促使機構與高淨值投資者在對沖基金上的興趣有所減低,甚或有個別年份出現巨額淨贖回,更多的投資者傾向轉而配置更低成本、透明度更高的被動或多策略產品。

事實上,即使只是1%投資成本,亦足以蠶食投資者的長線投資的成果。

Syfe正正了解到投資者所需,從兩方面降低投資成本,同時帶來以往只有機構級別投資者才能接觸到的服務。

一方面Syfe將一次性的認購費、取款費、轉換費通通降至零,讓投資者靈活出入,而毋須付出額外成本。

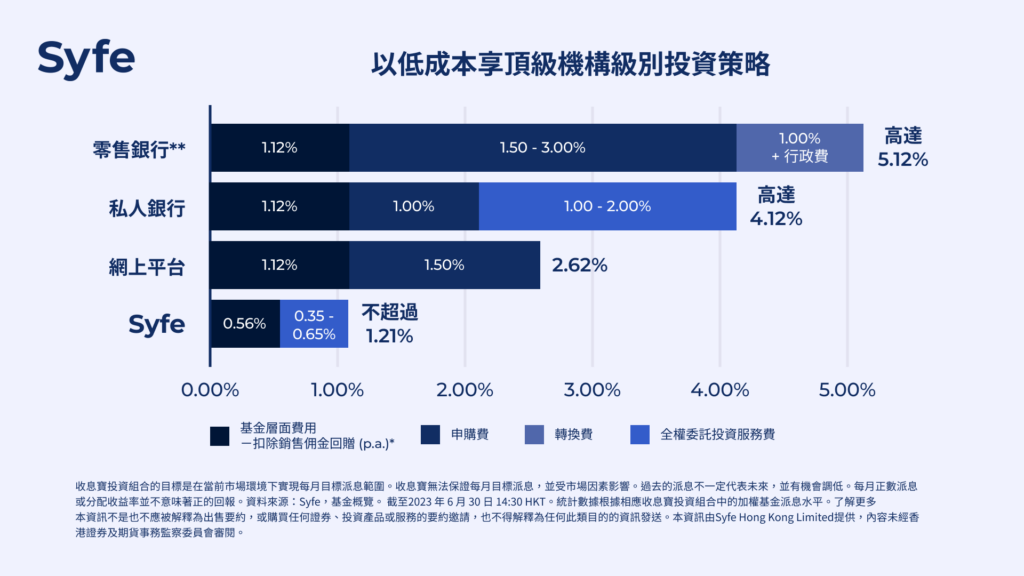

另一方面Syfe透過將基金公司的銷售佣金(trailer fee)-即基金公司向經銷商(一般為券商或經紀)支付的費用,全數回贈予客戶,大幅將長期投資成本減半。以收息寶進取組合為例,Syfe將基金公司全數銷售佣金回贈,令基金層面費用較市面產品低一半,降低長期成本。

加上Syfe全權委託投資服務費,只需由0.65%起至到最低0.35%,即可享受由前瑞銀、高盛、摩根士丹利組成的Syfe投資專家帶來機構級別投資服務,包括主動管理基金、財富管理、客戶投資工作坊及利息自動再投資等等。

最終Syfe成功將收息寶進取組合首年投資成本,降低至介乎0.91%-1.21%,大幅低於網上投資平台、私人銀行及零售銀行。

了解更多︰https://www.syfe.com/hk/magazine/zh-hant/了解更多收息寶/#learn-more

**Syfe收息寶投資組合的淨基金層面費用是指計及回贈後,成分基金淨劃一開支比率的平均加權數。假設投資者於網上平台、私人銀行及零售銀行自行建構收息寶所需的費用。

本資訊不是也不應被解釋為出售要約,或購買任何證券、投資產品或服務的要約邀請,也不得解釋為任何此類目的的資訊發送。本資訊由Syfe Hong Kong Limited提供,內容未經香港證券及期貨事務監察委員會審閱。