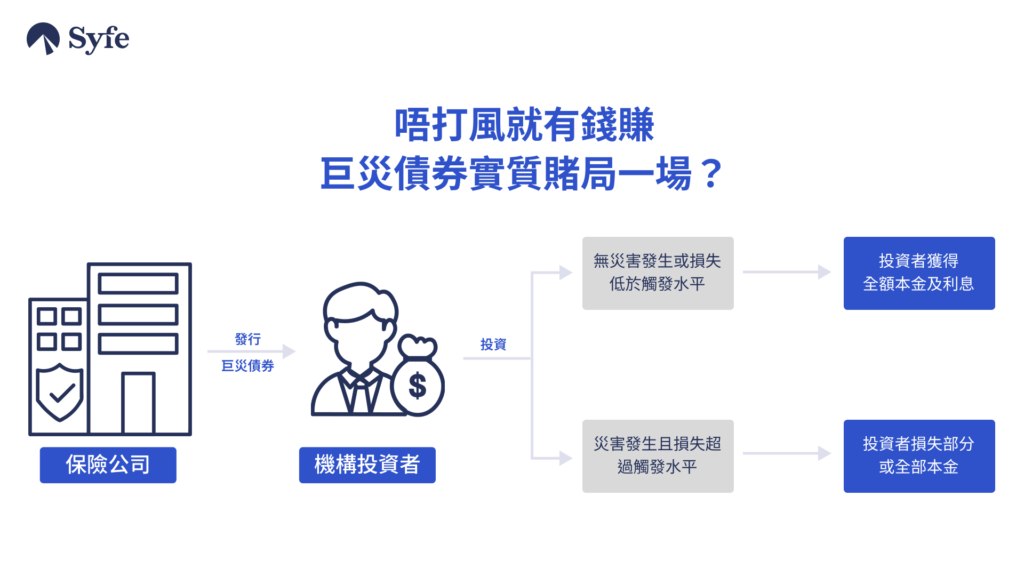

香港政府近年大力推動的巨災債券(英文:Catastrophe Bond,簡稱Cat Bond)保險相連證券:無風無雨時,債券持有人就可以獲得高於一般債券的利息回報,但倘若不幸遇上指定嚴重自然災害(如颱風地震),投資者可能會損失部分或全部的本金。本文附香港巨災債券發展及發行紀錄。

什麼是巨災債券?

巨災通常指地震、颱風、洪水等超大規模災害。巨災雖然發生概率較小,但一旦發生,往往會造成巨大財產損失和嚴重人員傷亡,因此保險公司在有效承保巨災風險方面面臨重大挑戰。

著名例孕例如1992年美國安德魯颶風(Hurricane Andrew)一案,該巨災給美國經濟帶來約300億美元的損失,其中保險賠付高達155億美元。災後,12家保險公司因入不敷出而倒閉,30多家保險公司的盈餘公積金損失超過20%。這一事件促使金融市場開始考慮從資金量龐大的證券市場引入資金,以應對未來的巨災風險

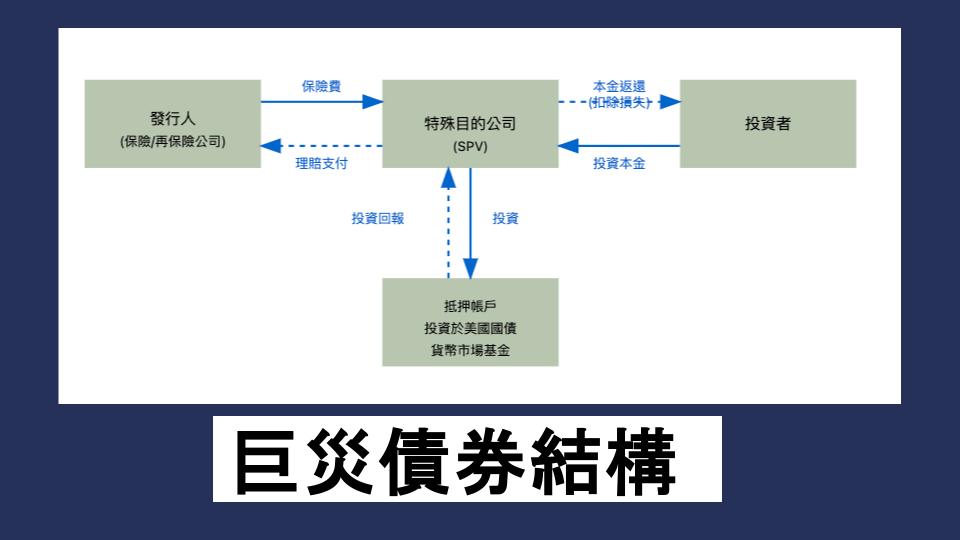

自此巨災債券(Catastrophe Bond)應運而生,屬於保險相連證券(Insurance-linked Securities,ILS),由保險和再保險公司發行的債務工具,其主要目的是將保險風險轉移給機構投資者。

當實際的巨災損失額超過約定額度時,發行人(保險公司或再保險公司)可以免除或延期支付部分債券本利,甚至免除全部本利。這種機制使保險人和再保險人能夠將原本用於支付債券持有人的資金轉用於賠款,從而在一定程度上增強了其償付能力。

1997年美國聯合服務汽車協會(USAA)參照資產證券化的交易架構首次發行巨災債券,此後,日本、歐洲等地陸續效仿,發行類似的巨災債券產品。

香港巨災債券市場發展

自2019年11月粵港澳大灣區建設領導小組會議後,一系列政策與法規調整的成果。當時,中央政府表示支持內地保險公司在港澳市場發行巨災債券。為配合此發展,香港特區政府於2020年3月修訂相關法例,為發行保險相連證券提供簡化的規管框架。

2021年3月,香港保監局推出了簡化的保險相連證券規管制度。同時,特區政府在2021-22年度財政預算案中推出「保險相連證券資助先導計劃」,為每筆合資格交易提供最多1200萬港元的前期成本補助。

內地方面,中國銀保監會於2021年9月27日發布通知,為境內保險公司在香港市場發行巨災債券提供制度依據。截至2024年5月底,香港市場已發行5筆巨災債券,總額達7.13億美元(相等於約55.9億港元),以下是各筆重要交易的詳細資料:

香港第1筆巨災債券:中再集團中國颱風風險|3,000萬美元

2021年10月中國財產再保險有限公司(中再產險)在港發行3000萬美元一年期巨災債券,由大灣再保險有限公司作為特殊目的保險公司(SPI)發行,屬香港首單巨災債券。該債券符合香港的ILS補貼試點計劃,獲港府補貼。

該筆巨災債零息票,收益率約3.04%, 主要保障中國國內颱風風險,採用損失賠付(Indemnity)cl觸發機制

香港第2筆巨災債券:鼎睿再保險針對日本颱風風險|1.5億美元

鼎睿再保險在2022年6月透過新成立特定目的保險公司Black Kite Re Limited,發行總值1.5億美元(約11.7億港元)的巨災債券,主要針對因日本颱風造成的行業損失提供保障。

香港第3筆巨災債券:中國人民財產保險針對中國地震風險|3,250萬美元

香港第3筆巨災債是中國人民財產保險透過一間特定目的保險公司Great Wall RLimited發行的3250萬美元(約2.53億港元)的巨災債券,為中國的地震風險提供保障。

香港第4筆巨災債券:世界銀行針對智利地震風險|3.5億美元

世界銀行(國際復興開發銀行)在2023年3月在香港以巨災債券形式發行總額為3.5億美元(相等於約27.5億港元)的保險相連證券,為智利未來3年與地震及相關的海嘯風險損失提供保障。

產品為香港首次上市的巨災債券,採用參數觸發機制,風險價差為4.75%,票息率(浮動)為10.375%。

香港第5筆巨災債券:世界銀行針對牙買加颶風風險|1.5億美元

世界銀行再次在香港發行巨災債券,集團旗下的國際復興開發銀行發行總額為1.5億美元(相等於約11.7億港元)的巨災債券為牙買加未來四個颶風季節的風暴風險提供保障。

投資債券知識|單利息與複利息的計算公式有什麼分別?

巨災債券投資資格與限制

香港巨災債券的目標投資者主要為機構投資者,包括保險公司、銀行、對沖基金及其他專業投資者,未有專供零售投資者的巨災債券產品或ETF。

世界銀行針對智利地震風險的巨災債券為例,一旦以當地在限期內發生地震,ILS投資者會因應地震強度等因素,有機會承擔所有投資本金的損失,因此有關產品僅限專業投資者參與。

另外根據保監局指引,獲證監會認可的零售基金、強積金計劃及基金、強積金可投資的核准匯集投資基金、職業退休計劃,以及就任何該等計劃以經營者身份行事的人,均不可以投資保險相連證券,即無法投資巨災債券。

巨災債券的吸引力

巨災債券對應的風險主要來自巨災發生的概率,而非一般債券所面臨的信用風險。由於巨災發生的概率本身較低,且只有在災害達到特定嚴重程度時才會觸發賠付,降低投資者的實際風險。

巨災債券通常提供較高的收益率,以補償潛在的損失風險。這種高收益特性使其在低利率環境下更顯吸引力。

巨災債券還具有獨特的風險分散效應。由於巨災的發生與宏觀經濟、政治和社會因素的相關性較低,這類債券與其他金融資產的相關性較弱,被視為有助於投資者分散投資組合風險。

對保險公司而言,巨災債券可以轉移部分巨災風險;對投資者而言,則提供了一種與傳統金融市場相關性較低的投資產品。

最新被動收入選擇

智能投資平台Syfe在2023年開始為香港客戶新增門檻低、操作簡單的「Syfe收息寶」*投資產品,為投資者提供每月獲得穩定現金流的新選擇,年化收益率由6.0%至高達8.6%。

了解更多︰https://www.syfe.com/hk/magazine/zh-hant/了解更多收息寶/#learn-more

*收息寶投資組合的目標是在當前市場環境下實現每月目標派息範圍。收息寶無法保證每月目標派息,並受市場因素影響。過去的派息不一定代表未來,並有機會調低。每月正數派息或分配收益率並不意味著正的回報。

本文僅供參考,不應視為財務建議。本文無意推銷任何特定投資,也無意提供或建議買賣任何特定證券。所有形式的投資都有風險,包括損失全部投資金額的風險。過去的回報並不保證未來的表現。投資者應考慮自身情況。此處包含的資訊並不構成從事任何投資活動的要約、任何招攬、邀請或建議。本文章內容未經香港證券及期貨事務監察委員會審閱。

成份股與投資要點解析")